以史为鉴 这轮美股A股共振下行谁先反弹?

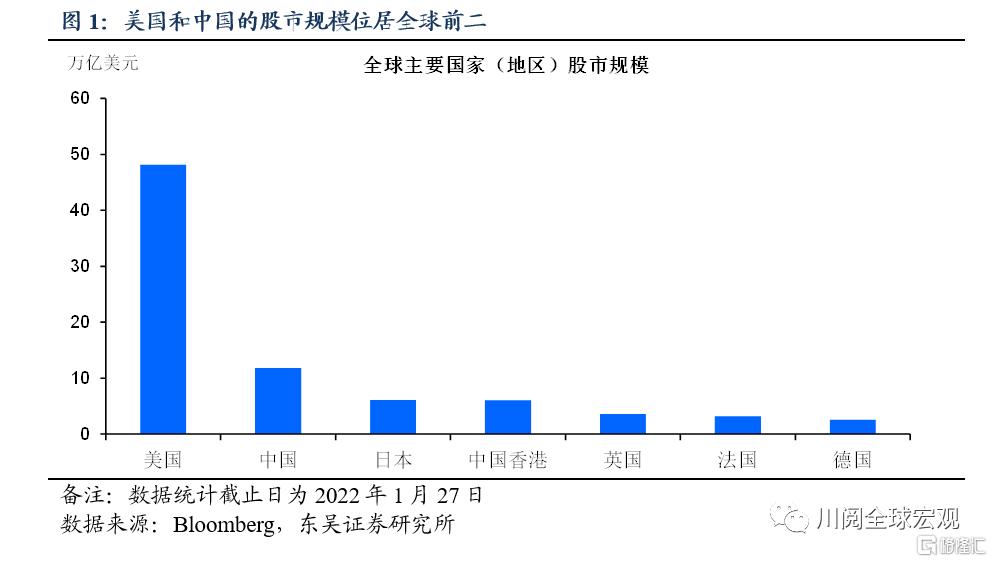

中美股市2022年以来均遭遇连续的回调,截至本周五,上证综指和标普500年初至今的跌幅分别达到了8%和9%。从历史来看,中美股市在不到一个月的时间内如此快速下跌并不多见,虽然两国股市下跌因素有所不同,但作为市值在全球股市中排名前二的市场,中美股市共振下跌难免会加重投资者的悲观预期,因此,谁能率先打破这种共振下行的局面,对于市场预期的逆转就显得尤为重要。

金融危机后除去2020年3月新冠疫情爆发,中美股市的只出现过如下6次共振下跌:

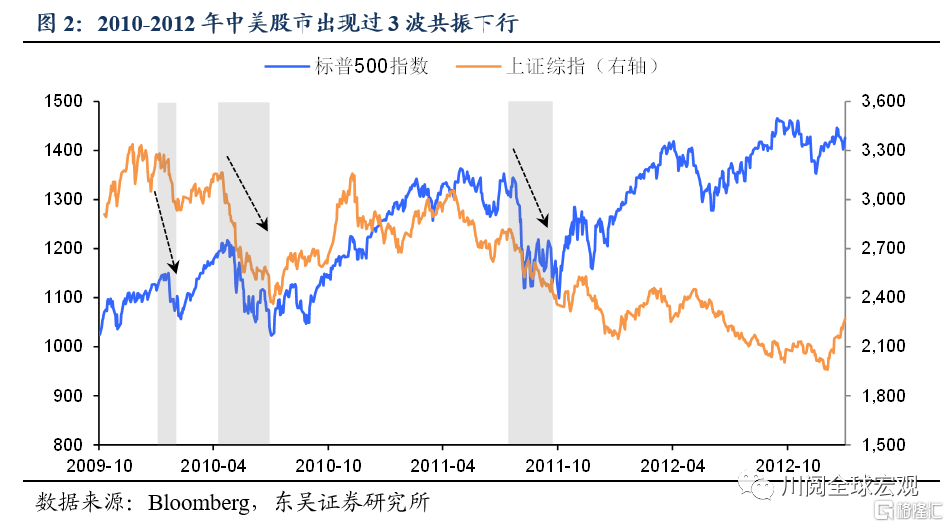

2010年1月-2月(图2):中美股市这波开年下跌持续了23天,上证综指和标普500跌幅分别为7%和8%,起因是1月18日中国央行上调存款准备金率,在全球率先结束了超宽松的货币政策,A股由此在下跌后震荡;同期美股的下跌则叠加了欧债危机和金融监管新规的影响,但随着欧盟承诺救助希腊和强劲的美国财报数据公布,美股率先反弹。

2010年4月-7月(图2):这波持续了74天的共振下跌源于国内外政策面利空的叠加,上证综指和标普500跌幅分别为21%和16%,同期中国“国十条”地产调控政策出台,而欧债危机则因希腊和葡萄牙评级遭下调再度发酵。三季度随着中美经济数据的走弱,A股因紧缩政策告一段落而超跌反弹,美股则因宽松预期未兑现而继续震荡。

2011年7月-9月(图2):这波共振下跌持续了64天,上证综指和标普500跌幅分别为11%和13%。A股的下跌源于国内滞胀担忧的升温,亦叠加了地产调控的不放松,而同期美股的走弱则因美债违约风险的加大,尤其是8月美债评级的下调。此后美股因经济数据的持续改善迎来超跌后反弹,但A股则延续弱势震荡。

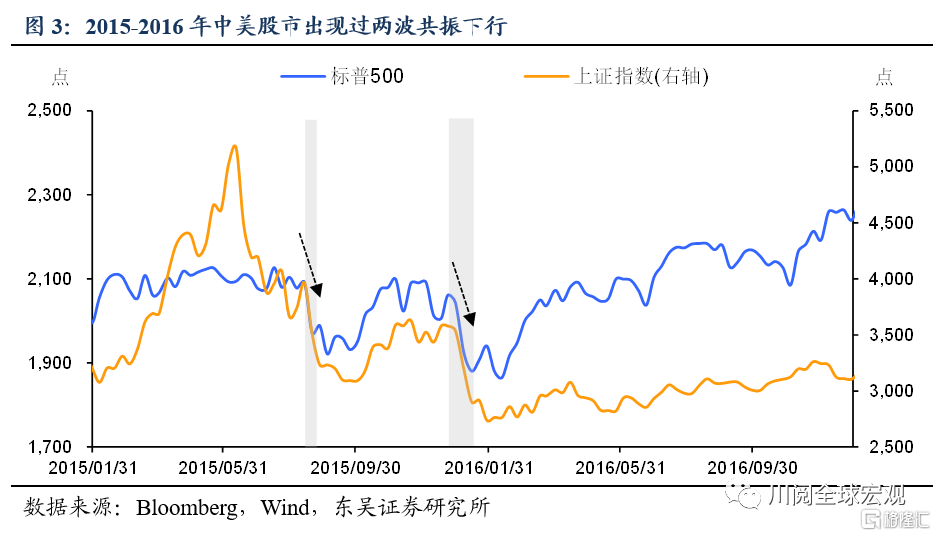

2015年8月-9月(图3):中美股市的下跌共持续了12天,上证综指和标普500跌幅分别为26%和7%。导火索为我国“811”汇改,人民币的大幅贬值打乱了其自2005年以来稳步升值步伐,对全球股市形成冲击。8月26日中国央行宣布降准降息,A股才逐步回暖。而美股方面,消化了利空因素后,强劲的基本面带动美股反弹。

2016年1月(图3):这波开年开始的共振下跌共持续11天,上证综指和标普500跌幅分别为18%和8%,起因是我国2016年初生效的熔断机制,造成A股在1月4日和7日各熔断两次,外溢性波及美股,1月7日晚我国证监会决定取消熔断机制,市场情绪逐渐稳定下中美股市企稳。

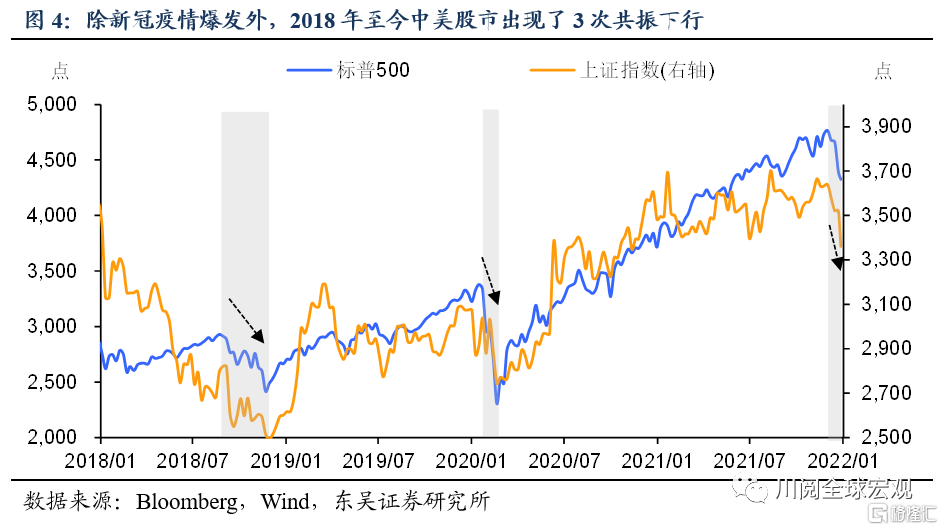

2018年9月-12月(图4):中美股市的下跌共持续了70天,上证综指和标普500跌幅分别为7%和10%。9月18日,中美贸易战升级,美方宣布对来自中国进口的约2,000 亿美元商品加征关税,中美股市应声下挫。12 月1日双方同意停止加征关税90 天,中美股市才逐渐企稳。

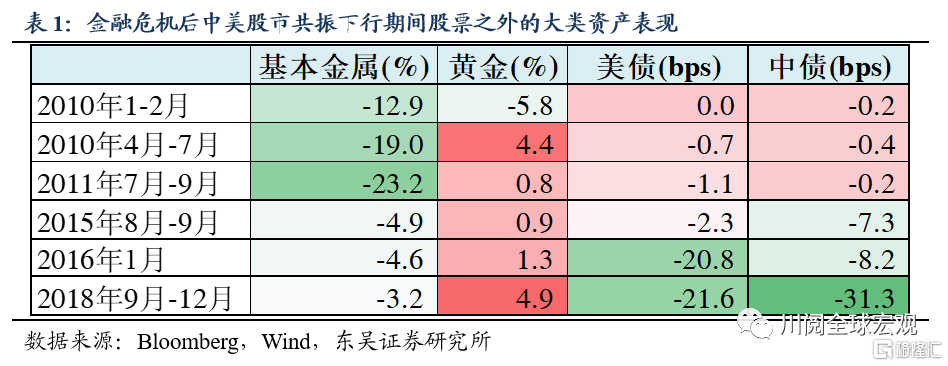

在上述中美股市共振下行时期,债券和黄金多为上涨,基本金属普遍下跌(表1)。

综合上述复盘可以看出,政策的收紧或事件的冲击往往是中美股市共振下行的触发因素。因此,扭转这一局面的最有效方式便是政策的纠偏或事件冲击的消退,但如果这两个条件尚不具备,则只能期待经济基本面的持续改善。

我们再来看2022年以来的这波中美股市共振下行,市场对美联储货币紧缩的担忧的回落无疑是一个主导因素,而A股的下跌也叠加了国内稳增长政策出台的缓不济急。因此,要结束当前的局面,无非取决于两个条件:一是美联储重回鸽派,二是中国的稳增长政策开始见效。就第一条件而言,我们认为美股的调整尚未结束。这是美联储已经一致表达了遏制通胀的决心,除非金融条件大幅收紧,否则美联储短期内很难转鸽。就第二个条件而言,我们认为A股有望在节后迎来反弹。市场可能会担心1月金融数据不及预期,但即便出现这样的结果,我们认为货币宽松和财政发力的空间将进一步打开,而房地产销售大幅下滑会加速放松政策在节后的出台。因此,2022年一季度的宽信用虽然可能迟到,但不会缺席。

风险提示:疫情扩散超预期,政策对冲经济下行力度不及预期

相关阅读

- 31房企深夜预告业绩 上市房企为何“亏...

- BF全球品牌价值500强暨全球最佳品牌守护...

- 时隔一年后 美的又准备更换新的CFO

- 滑雪破圈:雪客每天消费千元 产业空间...

- 2022年首期月度十大牛股出炉!有2只涨幅...

- 北向资金本周净卖出超260亿元!招商银行...

- 苹果股价大涨!巴菲特一天赚98亿美元

- 中兴通讯:2021年预盈65亿元-72亿元

- 机构今日买入这13股 联创电子净流出4113万元

- 5天4涨停,它竟要“*ST”了

- 品新春年味喜迎冬奥会 cdf多重礼遇助燃激情

- 狂卖1000万台,千万“国民饭煲”是怎样炼...

- 绿地控股布局2022:再出发、焕新生、开新局

- 三六零发布业绩预告:实现营收约111亿元...

- 香雪制药:2021年业绩预亏 TCR-T细胞治...

- 煤炭板块助力 永泰能源2021年扣非后净...

- 创世纪2021年扭亏预盈4.6亿元至5.2亿元...

- 江河集团:建筑装饰板块2021年累计中标...

- 振东制药2021年净利润同比猛增近9倍 战...

- 协鑫集成2021年业绩预计同比减亏,组件...

- EBITDA由负转正 苏宁易购2021年四季度...

- 每天亏1亿!养猪三巨头去年最高预亏375...

- 启迪环境撤出多家对外投资,由其子公司...

- 昆仑万维预告2021年净利润17.1亿元至22....

- 北向资金净卖出超百亿元 为去年8月以来首次

- 今麦郎获6亿元融资 投资方为中国消费行...

- 品新春年味喜迎冬奥会 cdf多重礼遇助燃激情

- 健康可持续+降本增效+破圈国际化 顺丰...

- 孚能科技:现在的下蹲是为了将来更好地起跳

- 苏宁易购:EBITDA去年11月起转正 Q4销...

- 两市个股超3200股上涨!涨幅大于5%的家...

- 重疾出险率升高的背后 哪些“健康杀...

- 生物医药企业赴港上市的热潮下 还有哪...

- 越南今年年终奖有所缩水 外企年终奖最...

- 房企美元债表现分化 纾困房企打出组合拳

- 中国期货市场成交量连续三年大幅增长 ...

- “五洋债案”赔付环节起波澜:中介称后...

- 祥鹏航空通知:国内机票燃油附加费2月5...

- 世茂卖出核心资产!45亿将外滩茂悦酒店...

- 港资房企纷纷百亿夺地 历史上曾多次“...

- 需求井喷!诺德股份去年净利预增超71倍...

- 申通快递:内外因素转好 经营业绩反弹

- 私募巨头高毅出手!大手笔拿下这家公司定增

- 光云科技预计2021年营收5.3亿―5.5亿元...

- 限期答复!监管发函,直击“财务造假”...

- 皮阿诺:计提坏账致亏损 营收同比增20-30%

- 解密国家一类新药“迅可”

- 油价触及逾七年高点,静待下周OPEC+会议

- 真视通:赵立媛离任副总经理

- 天虹股份:高管发生人事变动

- 南华生物:陈勇离任董事会秘书

- 美年健康:高管发生人事变动

- 爆雷夜!A股最新预亏王诞生,多家公司亏...

- “钱袋子鼓了,新年新盼头,这就是最美...

- “AI+智能制造”是否是下一个风口?

- 株冶集团:谈应飞上任副总经理

- 福建高速:方晓东上任总经理

- 哈工智能业绩筑底 积极调整战略和研发方向

- 晶科科技:金锐离任总经理

- 天神娱乐发布2021年度业绩预告 数字经...

- 天华超净再度牵手宁德时代 将合资建10...

- 富邦华一银行牵手奇瑞汽车 畅享奇瑞QQ...

- 3家中介机构被立案调查波及面有所扩大 ...

- 元宇宙社交打破空间结界 天下秀在“虹...

- 多家平台高中寒假课程被下线 学大教育...

- 聚焦主责主业、深化改革调整、持续推动...

- 天华超净拟与宁德时代成立合资公司,共...

- 恩华药业术后镇痛新药上市申请获得受理

- 铜冠池州公司入选2021年度“皖美”品牌...

- 【公司前线】交建股份关联公司高管发生变更

- 合兴股份获8家机构调研:公司开发的电子...

- 航天宏图获23家机构调研:公司智慧城市相...

- 蓝盾光电:高管发生人事变动

- 【公司前线】闽东电力关联公司高管发生变更

- 【公司前线】紫金矿业关联公司高管发生变更

- 巨头是如何练成的?拆解康师傅的经营之道

- 东方日升拟定增募资不超50亿元 实控人...

- 第51名!怡亚通上榜“2021广东企业500强”

- 加速出海,海信医疗接连亮相阿拉伯和印...

- 启明星辰与浪潮签署战略合作协议

- 东方日升拟定增股票不超2.7亿股募资不超...

- 信贷资金被挪用 重庆三峡银行被罚120万元

- 美元兑日元升至近三周新高!美日收益率...

- 英镑挣扎于一个月低位附近,美元指数喜...

- 天猫超级爆款首度合作佛山南海,2000余...

- 上峰水泥:子公司拟签署投资合作协议

- 凤形股份股东陈晓拟减持不超6.02%公司股份

- 富士康赋能江西赣州经开区智能制造

- 迈克生物定增结果:高毅资产获配近2.7亿元

- 长飞光纤聘任郑昕担任董事会秘书

- 皇马科技子公司皇马尚宜及绿科安通过高...

- 大连重工签订陆上大兆瓦风电齿轮箱批量订单

- 迅捷兴获7家机构调研:公司主营业务是印...

- 三花智控获328家机构调研:三花整体经营...

- 健帆生物获53家机构调研:肝科产品已经覆...

- 泽璟制药获42家机构调研:ZG1905是含有重...

- 1月28日黄金交易策略:空头回归,建议逢...

- 欧银会议前瞻:欧元暂时止跌,但央行“...

- 言几又等网红书店倒闭 今年还有哪些理...

- 占市场出货总量四分之一!苹果创下单季...