“光伏小巨头”IPO “速成冠军”之谜

在闯关科创板的背后,“光伏小巨头”聚和股份却以隐秘的股权代持挖角竞争对手,以收购海外专利来增加技术实力,以关键人物的产业链纽带拓展业务。其“速成冠军”的成色,仍有待检验。

乘着"碳中和"的东风,“光伏小巨头”聚和股份也要来闯关科创板了,但上交所高达20个问题的问询函,却让这家光伏“速成冠军”的科创成色打上了诸多问号。

在业内人士看来,在闯关科创板的背后,聚和股份却以隐秘的股权代持挖角竞争对手,收购海外专利来增加技术实力,以关键人物的产业链纽带拓展业务。其光伏“速成冠军”的成色,仍有待检验。

“速成冠军”之谜

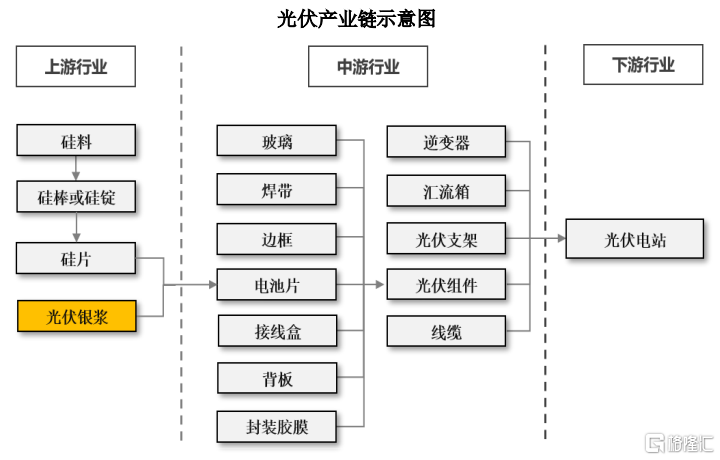

2015年至2018年的聚和股份还处于“名不经传”的状态,而2020年的聚和股份已经成为了光伏上游行业——光伏银浆行业市场占有率国内第一、全行业第二的企业。光伏银浆可分为正面银浆和背面银浆,其中正面银浆是制备光伏电池的关键材料,占电池片非硅成本比例约33%。

当下,在追求极致度电成本的光伏行业,银浆技术的演进,关乎到了下一代光伏技术的成败,因而越来越受到关注。

(图/聚和股份招股书)

从公司营收来看,2018年至2020年,聚和股份分别实现营业收入2.18亿元、8.93亿元、25.02亿元,后两期的营收增速分别高达180.03%、310.44%,因此也被称为光伏上游行业的“速成冠军”。

2020年8月22日,聚和股份发布首次公开发行股票并上市接受辅导公告。今年6月29日,聚和股份向上海证券交易所提交招股说明书,拟融资10.27亿元。7月16日,聚和股份进入上市问询状态,收到了上交所关于其营业收入、收购三星资产、代持与核心技术人员、研发费用等内容的"20连问"。

问询函中,上交所也对聚和股份的“速成”提出了质疑。上交所要求聚和股份说明在市场环境相似、产品价格并无显著优势的情况下,报告期内聚和股份营业收入相较于可比公司实现大幅增长的原因。聚和股份则在回复函中以产品先发优势、聚焦业内头部客户、公司持续深耕已有客户等原因做出说明,但这仍未打消市场的质疑。

隐秘的股权代持,对象竟是竞争对手员工

2017年底,一位名叫冈本珍范的人加入了聚和股份,并担任首席技术官。

作为核心技术人员,冈本珍范被聚和股份在有关研发团队的介绍中反复提及。而实际上,冈本珍范与聚和股份的“缘分”早在公司创立时就已经开始。

2015年8月24日,聚和股份在江苏省常州市注册成立,主要从事光伏银浆业务,投资人包括天合星元投资发展有限公司(简称“天合星元”)、刘海东、吴伟忠等。

彼时占据着我国银浆市场大部分份额的是三星SDI、贺利氏、杜邦、硕禾,这四家企业也被业内称为光伏银浆“四大天王”。而帝科股份、聚和股份、苏州晶银、匡宇科技等国内银浆企业的“崛起”还是后话。

招股书显示,聚和股份注册的当天,冈本珍范悄然收下了占聚和股份设立时5%的股份。几个月后的2016年4月28日,聚和股份又将100万股股权送给了一位叫劳志平的人。

对于赠予行为,聚和股份表示,公司各出资人为进一步增强拟设立公司的技术实力、吸引人才加盟,自愿将所持部分股份赠予公司核心技术人员冈本珍范。

科技创业公司赠予核心技术员工股份,本不算什么值得注意的事情,然而,冈本珍范彼时就职的公司却是三星SDI,而劳志平当时亦为三星SDI经销商。

三星SDI总部位于韩国,是韩国三星集团在电子领域的附属企业。三星SDI是当时全球主要银浆供应商之一,也是聚和股份当时的主要竞争对手之一。

因为当时的冈本珍范尚在三星SDI任职,劳志平也在为三星SDI服务,两人分别与聚和股份现在的实控人刘海东签订《股份代持协议书》,约定由刘海东代其持有相应股份。

聚和股份招股书介绍称,冈本珍范曾经任职于光伏银浆技术鼻祖杜邦公司的日本公司。2003年6月,冈本珍范加入三星SDI,并担任研发副总裁直至2016年3月。在其离职前一年,便已私下收纳了直接竞争对手聚和股份的股权。

(图/聚和股份官网)

挖角竞争对手,引上交所关注

冈本珍范在离开三星SDI后,加入了光伏组件生产商天合光能,而不是聚和股份。直至2017年11月,冈本珍范一直在天合光能担任公司材料研发部总监。天合光能正是聚和股份最初的主要客户。

2017年12月,冈本珍范从天合光能离职,无缝切换,加入了聚和股份,任首席技术官、公司董事至今。

聚和股份创立初期的控股股东是天合星元,该公司由天合光能董事长高纪凡及配偶吴春艳100%持股。聚和股份创立初期的实际控制人是吴伟忠,此人系吴春艳的弟弟。

聚和股份自设立时起至2017年,一直为天合光能的银浆供应商。

2018年11月,天合光能筹备在上交所科创板上市。为减少关联交易,吴伟忠将其持有的聚和股份的全部股份转让给刘海东,以及外部投资人。刘海东遂成为聚和股份第一大股东及实际控制人。

至此,聚和股份才脱离了天合光能。

冈本珍范作为聚和股份现任首席技术官,曾在公司的竞争对手三星SDI,以及关联公司天合光能都有过任职经历一事也引起了上交所的注意。上交所要求聚和股份说明冈本珍范负责的主要工作及其实现的主要研发成果,是否与三星 SDI、天合光能存在知识产权及其使用纠纷或潜在争议。

聚和股份在回复函中表示,根据三星SDI、天合光能分别出具的《关于冈本珍范先生相关事项的确认函》,确认冈本珍范不存在利用其专业优势和工作便利,不正当使用或侵犯其知识产权的情形。确认其与冈本珍范、聚和股份之间均不存在关于专利、 非专利技术的争议、纠纷。

在此之前,聚和股份在其上市材料中也透露,正是为了避免商务合作中的负面影响,公司才不得不与三星SDI的经销商劳志平签下代持协议。

冈本珍范在2017年来到聚和股份后,并没有立即拿到原来被赠予的股份。直到2020年12月22日,冈本珍范、劳志平与刘海东签订《股份转让暨代持解除协议》,这时才正式从刘海东手中获得了各自的股权。

耐人寻味的是,正是在当月,聚和股份宣布收购了三星SDI的设备及专利等资产。

专利靠收购,研发能力受质疑

除了挖角三星SDI核心技术人员外,三星SDI的光伏银浆相关专利也被聚和股份收入囊中。

国内光伏银浆产业起步较晚,早期主要以进口产品为主。近年来,光伏银浆产业也逐渐完成国产替代,摆脱了对海外产业链的依赖。

聚和股份招股书显示,根据《2020-2021年中国光伏产业年度报告》,国产正面银浆市场占有率由2015年度的5%左右上升至2020年度的50%左右,预计2021年有望进一步提升至55%。申万宏源今年8月发布的关于光伏银浆行业深度报告显示,2020年,正面银浆市占率前五的厂商分别是贺利氏、聚和股份、帝科股份、硕禾、杜邦。

与此同时,三星SDI、杜邦等境外企业正在逐步退出中国市场,乃至全球光伏银浆市场。帝科股份、聚和股份、苏州晶银、匡宇科技则成为了四大国内浆料龙头企业。

2020年12月4日,聚和股份以800万美元价格收购了三星SDI在中国的浆料业务。2021年6月,聚和股份还收购了日本昭荣化学的光伏浆料专利。

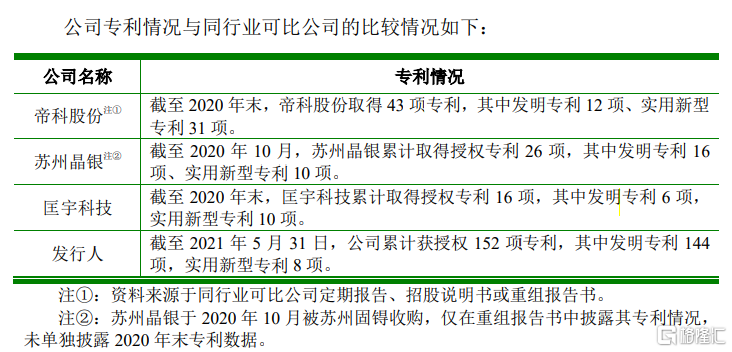

海外专利并购让聚和股份的专利数量激增。2021年5月31日,聚和股份累计已获授权152项专利。据公开数据,截至2020年底,早在2020年6月已经上市的同行公司帝科股份共取得43项专利。其他同行业可比公司中,截至2020年10月,苏州晶银累计取得授权专利26项;截至2020年末,匡宇科技累计取得授权专利16项。

(图/聚和股份招股书)

上市科创板对企业的科创属性有一定门槛,聚和股份通过收购海外专利,直接提升其公司科技含量的做法,受到了市场对其真实研发能力的质疑。

在聚和股份已经获得授权的152项专利中,其原始取得的专利只有16项,其余全部来三星专利。

研发费用方面,聚和股份2018年至2020年投入的研发费用分别为1629.34万元、3893.36万元、9337.33万元,分别占当年营收的7.48%,4.35%,3.73%。其中,2018年与2019年的研发投入费用均低于同行。

对聚合股份更为不利的是,国内其他银浆龙头也在专利方面动作频频。2021年7月,帝科股份重组预案披露拟以12.47亿元收购江苏索特电子材料有限公司100%股权。而在此不久前,正是江苏索特收购了美国杜邦旗下的光伏银浆业务及其专利。

几年前,杜邦公司曾经对三星、硕禾、贺利氏等一干光伏银浆巨头发起专利诉讼,迫使三家企业缴纳专利费用。

如今,专利诉讼的主角变成了两家国内公司。9月21日,帝科股份发布公告,江苏索特将聚和股份诉至法庭,以专利侵权为由,要求聚和股份赔偿1.98亿元。

三星和杜邦此前已经签署知识产权协议,那么,聚和股份收购三星SDI、昭荣专利是否能为自己带来保护?曾经参与多起科技领域重大知识产权诉讼的律师介绍,业内的通常情况是,一旦许可双方中某一方的控制权发生变更,会导致原有的许可条件不再继续有效。

通过聚和股份目前披露的信息来看,聚和股份仅仅是购买了三星SDI的部分光伏银浆生产设备与专利,而没有收购三星SDI公司。因而聚和股份能否继承原有与杜邦的知识产权协议,还难以确认。

真实的科研实力,难有速成。在业内人士看来,连续收购三星SDI、日本昭荣化学的两笔收购,尚未完全解除聚和股份的专利危机,聚和股份仍旧面临着研发能力不足的质疑。

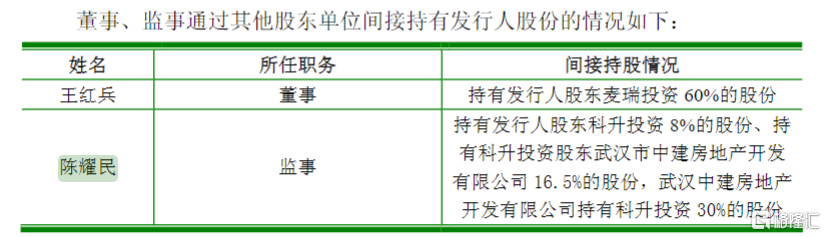

聚和股份的纽带,二股东涉内幕交易

据聚和股份的表述,其业绩的快速成长与其聚焦“大客户”的销售策略不无关系。聚和股份的大客户包括了通威太阳能、东方日升、天合光能等太阳能电池片行业头部企业。

招股书显示,2018年至2020年,聚和股份向前五大客户的销售收入占当期营业收入的比例分别为62.52%、66.55%、64.81%。其中,2020年度,通威太阳能一家的销售收入,占到了聚和股份当期营业收入的37.27%。

除了光伏电池片产量居全球第一的通威太阳能,聚和股份另外值得一提的一大客户是东方日升。

东方日升即东方日升新能源股份有限公司,主要从事太阳能电池片、太阳能电池组件以及太阳能灯具等太阳能光伏产品的生产和销售。2020年,东方日升光伏组件产量全球同行业排名第七。

聚和股份于2018年进入东方日升供应体系。同年,聚和股份脱离天合光能,东方日升成为聚和股份的第一大客户。2018年,聚和股份对东方日升销售额为5294.40万元,占当年营收的24.31%。

2019年,东方日升依旧是聚和股份的第一大客户,销售额为2.09亿元,占当年营收的23.41%。2020年,东方日升是聚和股份的第二大客户,销售额为2.37亿元,占当年营收的9.47%。

东方日升系为聚和股份摆脱天合光能关联交易包袱的关键客户。而聚和股份与东方日升之间,有一个共同的投资人——陈耀民。

(图/东方日升招股书)

公开资料可见,陈耀民曾系东方日升最早的投资人之一。聚和股份招股书中显示,聚和股份脱离天合光能单飞之后,陈耀民也曾经在2019年和2020年先后给予聚和股份数千万的资金拆借支持。

这也显示,陈耀民实为聚和股份与“大客户”东方日升之间的重要纽带。陈耀民于2018年11月7日,以200万元的价格认购了聚和股份224万股的股份,占当时聚和股份总股本的4.48%。如今,历经多次认购增资之后,陈耀民在聚和股份的持股超过11%,是聚和股份的第二大股东,仅次于刘海东。

值得关注的是,2021年6月15日,陈耀民因为参与东方日升内幕交易而被浙江证监局给予行政处罚。

处罚决定书显示,2018年东方日升曾着手一项收购事宜。在内幕信息敏感期内,陈耀民多次与相关内幕人员通话并买入东方日升的股票。中国证监会浙江监管局对此进行了立案调查、审理,认定陈耀民的行为构成了内幕交易,决定对陈耀民处以60万元罚款。

(图/中国证监会官网)

尽管遭受种种质疑,聚和股份仍在科创板上市的路上做最后的冲刺。能否顺利过关,业界正拭目以待。

相关阅读

- metersbonwe“锋芒新生”2022春夏系列发...

- 俄罗斯向欧洲提新要求!能源危机仍无解...

- 猪肉的反转:猪价可能在酝酿一轮超级行情

- 黄金市场分析:美国新屋开工数据不良 ...

- 10月20日汇市观潮:欧元、英镑及澳元技...

- 美元兑日元升至近四年高点,全球股市和...

- 帅丰电器,做厨电行业的中国创领者

- 危机还是转机?金价踌躇不前,两大投行...

- 油价升至100美元不离谱,但押注冲上200...

- 汇添富基金总经理张晖:好指数+好时机,...

- 汇添富基金吴振翔:MSCI中国A50互联互通...

- 中国工业经济发展韧劲持续显现 工业...

- 中精普康:为肠癌早筛赋予可能,探索攻...

- 不废不弃,康师傅PET项目荣获“中国企业...

- 适老化不只是让老年人“看得清”

- 橡胶原油甲醇焦炭焦煤期货早评

- 时尚青年爱上赶大集 市集变身潮流聚集地

- 互联网公司校招名额增幅加大 核心岗位...

- 小西瓜成为“吃瓜群众”新宠

- 首批MSCI中国A50ETF获批 华夏基金再尝...

- 剥开「皮」与「骨」,看联想的科技肌肉...

- 10月20日 外盘商品期货、外汇、国内黄...

- 岭南股份深入洛阳考察 已深耕区域11年

- 经济降低地产依赖 坚持对高新技术制造...

- 凛冬来临 限电限产下的主要投资机会

- 九十三度老白茶 | 买白茶,教你四招!...

- 黄金交易提醒:美债收益率创五个月新高...

- 快递业:从“拼价格”到“比服务” 行...

- 原油交易提醒:供应吃紧!冬季来临需求...

- 壮观的蘑菇状 活跃的黑洞竟类似于地球...

- 近日 科学家发现治疗脑膜炎不用抗生素...

- 211高校 竟然因为太穷公开“求捐”

- 麻烦缠身!英国这个寒冬又难熬了, 英...

- 10月20日外汇交易提醒:美元创近三周新...

- 能源供应持续吃紧,布油近3年首次收于85...

- 澳元兑美元逼近9月高位,但加息前景限制...

- 现货黄金受益于弱势美元,美联储收紧政...

- 美元兑加元创逾三个月新低,关注下方1.2...

- 广交会讯 | 专访广州瀚客CEO陈海华:...

- 国际油价转升,寒冬料推升需求,OPEC+增...

- INE原油跌逾1%,需求前景堪忧添新证

- 秋季茶饮上新,冰雪时光坚持高质价优战略

- 互联网适老化改造 为老年人创造更好的...

- 拉闸限电短期数据可控 长期弊大于利

- 国际金价走强,美指创三周新低,投资者...

- 10月19日美原油交易策略:油价维持强势...

- 传递“平等、参与、共享”的发展理念 ...

- “煤超疯”再现:目前价格已较9月初翻倍...

- 疫情之下国际贸易面临不确定性 多家企...

- 10月19日黄金交易策略:金价强势反弹,...

- NYMEX原油后市上看82.64美元

- 中国超1亿人的糖尿病人群 正在撑起一个IPO

- 稻花1号五常大米新米发布 “鲜”人一...

- 如何解决全球共振下的煤炭供需矛盾

- 首位度较低的福州,如何争创国家中心城市

- 黄金市场分析:美国债收益率保持上升 ...

- 国际金价短线料反弹至1780美元

- 三季度GDP增速超预期回落,经济供需两端...

- 中医药预防医学会会长李桂英到郑州童瞳...

- 中高收入者明年起年终奖要多交个税,抓...

- 如何实现IP大理想?听听专家怎么说!绒言...

- 冰雪赛场 智慧箭造,ARROW箭牌助力国家...

- 10月19日汇市观潮:欧元、英镑及澳元技...

- OPEC+增产遇阻力,俄罗斯捂“气”惜售,...

- 5分钟破亿!一加 9RT 首销火爆

- 《猪迪克之蓝海奇缘》曝角色海报 全国...

- 10.18黄金大幅回落陷入调整,波浪指向17...

- 一线周边及中西部地区大幅扩张 中西部...

- 一键买入中国优质资产的“升级版”通道...

- 10月19日 外盘商品期货、外汇、国内黄...

- 品牌大事件:巨量引擎首次登榜2021Brand...

- 易联众荣登亿欧“2021中国数字医疗企业...

- 黄金交易提醒:美债收益率走强金价两连...

- 宽松竞赛继续!投资者预计美联储和欧银...

- 加息预期升温华尔街看空美债,美联储观...

- 原油交易提醒:OPEC+产油量再次未达目标...

- 九十三度老白茶 | 过夜白茶都扔掉了?...

- 10月19日外汇交易提醒:美元持稳纽元领...

- 经济数据不佳影响需求前景,美油触及83...

- 供需矛盾加剧,OPEC+“乐见其成”,油价...

- 美联储缩债未到“升息预期”先至,两座...

- 金价续跌回踩1760关口,任何反弹势头恐...

- 京东家电携手阿斯顿·马丁亚洲极速车队...

- 前8强!易联众荣登“2021福建省创新型民...

- 再战再捷!易联众联合中标福建省医疗保障...

- 欧元兑美元承压于1.16一线,多重因素拖...

- 黄金技术分析:恐延续跌势,短期目标下...

- 汇全球视野 聚中国优势——汇添富MSCI...

- 美油近三年高位附近徘徊,供需持续向好...

- 美元兑日元徘徊于三年高位附近!风险情...

- 三大市场齐施压,金价下看1750美元

- 冰雪时光新品上市,盎然绿意开遍全国

- 10月18日现货黄金短线交易策略:美债收...

- 2021加多宝美食嘉年华·小龙虾争霸赛在...

- 九十三度老白茶 | 白茶,究竟是什么茶?

- 10月18日美原油短线交易策略:中国GDP数...

- 挥拍魔都, 2021 澳网中国业余挑战赛...

- 2021世界数字经济大会暨第十一届智慧城...

- 黄金市场分析:美零售销售数据靓丽 黄...

- 10月18日汇市观潮:欧元、英镑及澳元技...