各行业风格的拥挤度差异基本弥合 在高胜率和高赔率的方向两头布局

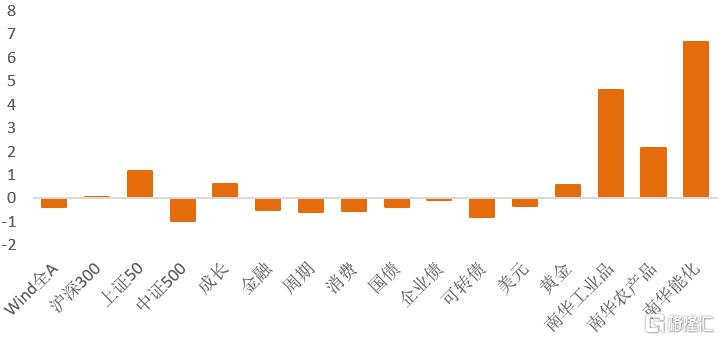

图1:10月第2周各类资产收益率(%)

资料来源:WIND,天风证券研究所

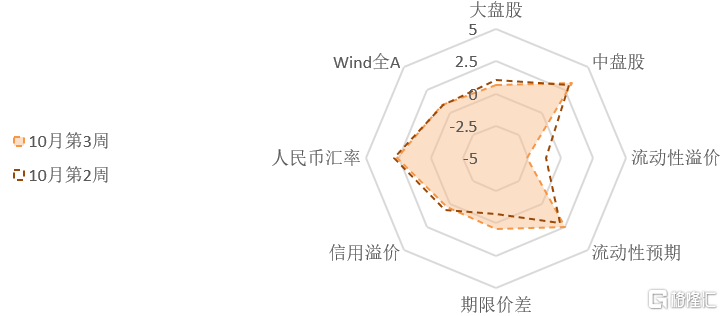

图2:10月第3周国内各类资产/策略的风险溢价

资料来源:WIND,天风证券研究所

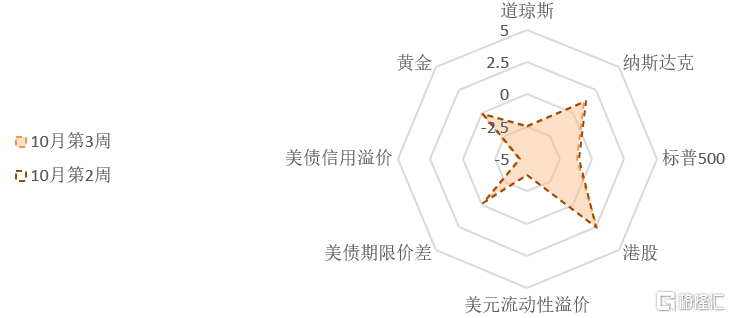

图3:10月第3周海外各类资产/策略的风险溢价

资料来源:WIND,天风证券研究所

注:权益风险溢价表示股票的风险收益比,风险溢价越高代表风险收益比越高;

流动性溢价为市场对于当前流动性松紧程度的价格映射;

流动性预期为市场对于远期流动性松紧程度的预期。

1、权益:各行业风格的拥挤度差异基本弥合,在高胜率和高赔率的方向两头布局

10月第2周,A股震荡偏弱,Wind全A周下跌0.37%。成长反弹0.63%,周期、消费和金融下跌0.60%、0.53%和0.49%。大盘蓝筹表现优于中盘股,大盘股(上证50和沪深300)上涨了1.18%和0.04%,中盘股(中证500)下跌了0.95%(见图1)。从市场的表现来看,滞胀交易(能源、周期、必需消费为主)开始转向衰退交易(成长、金融、高股息为主)。板块方面,各行业风格的拥挤度差异基本弥合,金融、周期和消费股拥挤度均处于中位数附近。周期股和金融股的拥挤度都有所回落(53%和51%分位);成长股调整后的短期拥挤度降至中低位置(32%分位),与前期基本持平;消费股的拥挤度继续回升,目前已经来到中位数上方。拥挤度从高到低的排序是:消费≈周期≈金融>成长。

由于各行业风格的拥挤度差异基本弥合,投资机会要从基本面里挖掘高胜率和高赔率的方向。前者对应“未来增速高”,例如保持较高景气度的成长股,盈利增长依然较高;后者对应“现在很便宜”,例如低估值的金融和高股息的能源材料等价值股,风险溢价处在历史较高水平,再考虑到政策面或供给面带来的基本面改善,预期收益率较高。

大盘股(上证50和沪深300)的短期交易拥挤度已经恢复到中性附近(57%和46%分位),中盘股的拥挤度下降较多,降至55%历史分位。但是衍生品市场的情绪较为乐观,中证500的基差升至92%分位,沪深300和上证50基差维持81%和86%分位。

Wind全A的风险溢价与上周持平,相对估值水平【中性偏便宜】(见图2)。上证50与沪深300的估值【中性偏便宜】,中证500的估值【便宜】。金融风险溢价与前期持平,估值【很便宜】(90%分位),周期和成长维持估值【较便宜】(72%和68%分位),消费风险溢价继续回落10%,估值来到【中性偏便宜】。风险溢价从高到低的排序是:金融>周期>成长>消费。

北向资金周净流入26.93亿,南向资金净流入2.07亿港币,恒生指数的风险溢价维持中性偏高区间,性价比中性略高。

2、债券:利率回到3字头,短期胜率继续下降

10月第2周,新增专项债发行了244.43亿元,净融资额244.43亿元,发行速度相较9月有所放缓。央行公开市场操作净回笼4600亿,回笼节前投放的跨季资金。10月第2周的流动性溢价回落至24%分位,资金价格较节前有所回落,中长期流动性预期小幅回升(75%分位)。

10月15日央行三季度金融统计数据新闻发布会中提到:“对于政府债券发行和税收缴款以及中期借贷便利到期等阶段性影响因素,央行将综合考虑流动性状况、金融机构需求等情况,灵活运用MLF、公开市场操作等多种货币政策工具”,短期降准的可能性下降。

10月第2周,10年国债利率小幅反弹至2.99%,10月第3周进一步回到3字头。利率债的短期胜率继续下降,社融增速见底、宽松信号模糊,长端和短端利率没有下行空间,外加9月以来美债利率上升,所以利率有了反弹的动力。期限价差继续回升(54%分位),久期策略性价比中性,信用溢价与上周基本持平(53%分位),信用债整体性价比中性。

10月第2周,债券市场的情绪并不乐观,利率债和信用债的短期拥挤度进一步向低位回落(34%和28%分位),转债的拥挤度快速降至57%分位,前期的拥挤交易有所松动。

3、商品:煤炭供需恢复时间差决定短期仍是紧平衡

10月第2周,主要工业开工率涨跌互现:高炉开工率和焦炉生产率下降;钢厂开工率和半钢胎开工率回升。钢材开工率表现消费量继续回落,煤炭港口库存显著低于历史平均水平,电厂库存快速去化。

电价放开浮动比例之后需求回升较快,但供给受山西汛情限制,保供恢复与需求回升之间存在时间差,煤炭短期继续保持强势。随着保供政策的出台,期货市场对于未来煤炭供需关系改善的预期偏强,动力煤期货价格目前处在深贴水的状态,明年10月合约的价格只有近月合约价格的一半。

10月第2周,LME铜上涨9.12%,突破一万美金。伦敦金属交易所库存水平创下1974年以来的新低。短期的供给扰动仍然是主导价格上涨的主要原因。国内粗铜和精铜加工费与节前基本持平,已经回升至疫情前水平,国内供需矛盾好于海外。COMEX铜的非商业持仓拥挤度小幅上升至60%分位,市场情绪维持中性略偏乐观。

布伦特油价保持强势,上涨3.07%,收于84.92美元/桶。供给方面,美国原油产能利用率维持不变,产量较上周增加10万桶(1140万桶/天)。长期供给结构的变化和短期自然灾害(热带风暴“帕米拉”将增强为飓风再次袭击墨西哥湾)的双重打击下,美国石油供给恢复偏慢。OPEC掌握定价权并且拒绝加速退出减产计划,油价短期紧平衡还在延续。布油主力合约相对于6个月的远月合约贴水幅度维持在5%附近,看多远期原油供给、看跌远期原油价格的预期没有变化。

10月第2周,能化品、工业品和农产品的风险溢价都处于历史低位,估值【极贵】。

4、汇率:美债实际利率自9月底高点已回落近20bp

10月第2周,美元指数小幅下跌0.14%,收于93.97。美债通胀预期回升至2.56%,创下8年以来的新高,实际利率回落8个BP至-0.97%,自9月底高点回落近20个基点。

现货金价回弹0.56%,收于1766.45美元,COMEX黄金非商业净多头持仓占比目前维持30%历史分位,拥挤度不高。

10月第2周,美元兑人民币(在岸)在6.44附近窄幅震荡,下跌0.20%,人民币的短期交易拥挤度处于中高位置(67%分位),情绪中性偏乐观。

5、海外:通胀预期创八年新高,今冬油价走向是关键变量

美国10Y名义利率维持震荡,收于1.59%。实际利率下降8bp至-0.97%,通胀预期进一步推高至2.56%,创下近八年的历史新高。前期名义利率的上升主要是受实际利率的驱动,而从9月底开始,实际利率开始小幅回落,通胀预期接棒,继续推高名义利率。美债期限溢价维持在44%分位,美元流动性溢价和信用溢价仍然处在12%和7%分位的历史低位。

由于实际利率反弹和美联储释放Taper预期有关,实际利率的短期反弹可能会在11月议息会议预期落地后阶段性结束。如果油价维持在80美元附近,通胀预期稳在2.5%附近,那么名义利率上升最快的时间段可能已经过去,利率反弹的高点和今年3月相近(1.7%)。如果油价受今年寒冬影响超预期上涨到100美元附近,通胀预期可能进一步拉动美债利率上行。

滞胀是当前全球市场的投资焦点,对需求支撑较好的美国市场而言,滞胀的主要风险是货币超预期收紧带来利率上升,其次是部分企业盈利受损于供应链瓶颈。

美股前期涨业绩不涨估值,估值水平并未明显偏贵,目前标普500和道琼斯的风险溢价仍处在较低位置(39%和25%分位),纳斯达克的风险溢价维持中性略偏高的位置(见图3)。业绩方面,美国9月零售销售意外攀升、高盛等大公司的财报超出预期;国际金属价格走高,铜、铝等相关板块领涨美股,金融、能源板块继续向好;疫情概念和科技股近期偏回调。

报告来源:天风证券股份有限公司

报告发布时间:2021年10月19日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

相关阅读

- 10月20日汇市观潮:欧元、英镑及澳元技...

- 美元兑日元升至近四年高点,全球股市和...

- 帅丰电器,做厨电行业的中国创领者

- 危机还是转机?金价踌躇不前,两大投行...

- 油价升至100美元不离谱,但押注冲上200...

- 汇添富基金总经理张晖:好指数+好时机,...

- 汇添富基金吴振翔:MSCI中国A50互联互通...

- 中国工业经济发展韧劲持续显现 工业...

- 中精普康:为肠癌早筛赋予可能,探索攻...

- 不废不弃,康师傅PET项目荣获“中国企业...

- 适老化不只是让老年人“看得清”

- 橡胶原油甲醇焦炭焦煤期货早评

- 时尚青年爱上赶大集 市集变身潮流聚集地

- 互联网公司校招名额增幅加大 核心岗位...

- 小西瓜成为“吃瓜群众”新宠

- 首批MSCI中国A50ETF获批 华夏基金再尝...

- 剥开「皮」与「骨」,看联想的科技肌肉...

- 10月20日 外盘商品期货、外汇、国内黄...

- 岭南股份深入洛阳考察 已深耕区域11年

- 经济降低地产依赖 坚持对高新技术制造...

- 凛冬来临 限电限产下的主要投资机会

- 九十三度老白茶 | 买白茶,教你四招!...

- 黄金交易提醒:美债收益率创五个月新高...

- 快递业:从“拼价格”到“比服务” 行...

- 原油交易提醒:供应吃紧!冬季来临需求...

- 壮观的蘑菇状 活跃的黑洞竟类似于地球...

- 近日 科学家发现治疗脑膜炎不用抗生素...

- 211高校 竟然因为太穷公开“求捐”

- 麻烦缠身!英国这个寒冬又难熬了, 英...

- 10月20日外汇交易提醒:美元创近三周新...

- 能源供应持续吃紧,布油近3年首次收于85...

- 澳元兑美元逼近9月高位,但加息前景限制...

- 现货黄金受益于弱势美元,美联储收紧政...

- 美元兑加元创逾三个月新低,关注下方1.2...

- 广交会讯 | 专访广州瀚客CEO陈海华:...

- 国际油价转升,寒冬料推升需求,OPEC+增...

- INE原油跌逾1%,需求前景堪忧添新证

- 秋季茶饮上新,冰雪时光坚持高质价优战略

- 互联网适老化改造 为老年人创造更好的...

- 拉闸限电短期数据可控 长期弊大于利

- 国际金价走强,美指创三周新低,投资者...

- 10月19日美原油交易策略:油价维持强势...

- 传递“平等、参与、共享”的发展理念 ...

- “煤超疯”再现:目前价格已较9月初翻倍...

- 疫情之下国际贸易面临不确定性 多家企...

- 10月19日黄金交易策略:金价强势反弹,...

- NYMEX原油后市上看82.64美元

- 中国超1亿人的糖尿病人群 正在撑起一个IPO

- 2021中国国际福祉博览会暨中国国际康复...

- 稻花1号五常大米新米发布 “鲜”人一...

- 如何解决全球共振下的煤炭供需矛盾

- 首位度较低的福州,如何争创国家中心城市

- 黄金市场分析:美国债收益率保持上升 ...

- 国际金价短线料反弹至1780美元

- 三季度GDP增速超预期回落,经济供需两端...

- 中医药预防医学会会长李桂英到郑州童瞳...

- 中高收入者明年起年终奖要多交个税,抓...

- 如何实现IP大理想?听听专家怎么说!绒言...

- 冰雪赛场 智慧箭造,ARROW箭牌助力国家...

- 10月19日汇市观潮:欧元、英镑及澳元技...

- OPEC+增产遇阻力,俄罗斯捂“气”惜售,...

- 5分钟破亿!一加 9RT 首销火爆

- 《猪迪克之蓝海奇缘》曝角色海报 全国...

- 10.18黄金大幅回落陷入调整,波浪指向17...

- 一线周边及中西部地区大幅扩张 中西部...

- 一键买入中国优质资产的“升级版”通道...

- 10月19日 外盘商品期货、外汇、国内黄...

- 品牌大事件:巨量引擎首次登榜2021Brand...

- 易联众荣登亿欧“2021中国数字医疗企业...

- 黄金交易提醒:美债收益率走强金价两连...

- 宽松竞赛继续!投资者预计美联储和欧银...

- 加息预期升温华尔街看空美债,美联储观...

- 原油交易提醒:OPEC+产油量再次未达目标...

- 九十三度老白茶 | 过夜白茶都扔掉了?...

- 10月19日外汇交易提醒:美元持稳纽元领...

- 经济数据不佳影响需求前景,美油触及83...

- 供需矛盾加剧,OPEC+“乐见其成”,油价...

- 美联储缩债未到“升息预期”先至,两座...

- 金价续跌回踩1760关口,任何反弹势头恐...

- 京东家电携手阿斯顿·马丁亚洲极速车队...

- 前8强!易联众荣登“2021福建省创新型民...

- 再战再捷!易联众联合中标福建省医疗保障...

- 欧元兑美元承压于1.16一线,多重因素拖...

- 黄金技术分析:恐延续跌势,短期目标下...

- 汇全球视野 聚中国优势——汇添富MSCI...

- 美油近三年高位附近徘徊,供需持续向好...

- 美元兑日元徘徊于三年高位附近!风险情...

- 三大市场齐施压,金价下看1750美元

- 冰雪时光新品上市,盎然绿意开遍全国

- 10月18日现货黄金短线交易策略:美债收...

- 2021加多宝美食嘉年华·小龙虾争霸赛在...

- 九十三度老白茶 | 白茶,究竟是什么茶?

- 10月18日美原油短线交易策略:中国GDP数...

- 挥拍魔都, 2021 澳网中国业余挑战赛...

- 2021世界数字经济大会暨第十一届智慧城...

- 黄金市场分析:美零售销售数据靓丽 黄...

- 10月18日汇市观潮:欧元、英镑及澳元技...

- OPEC增产不易+美国页岩油产量下滑,高油...

- 2021年9月份能源生产情况

- 2021年9月份规模以上工业增加值增长3.1%