全球资产同步下跌惨况40年未遇 该持有更多现金吗?

在刚刚过去的8月,全球投资者充分意识到了什么叫做“无处可躲”以及不要对抗美联储。从股到债再到大宗商品,全球各类资产在8月录得1981年以来最惨的跨资产同步抛售。数据还显示,全球各资产的相关性也处于17年来最高水平。面对此情此景,一些分析师开始讨论是否该持有更多现金。

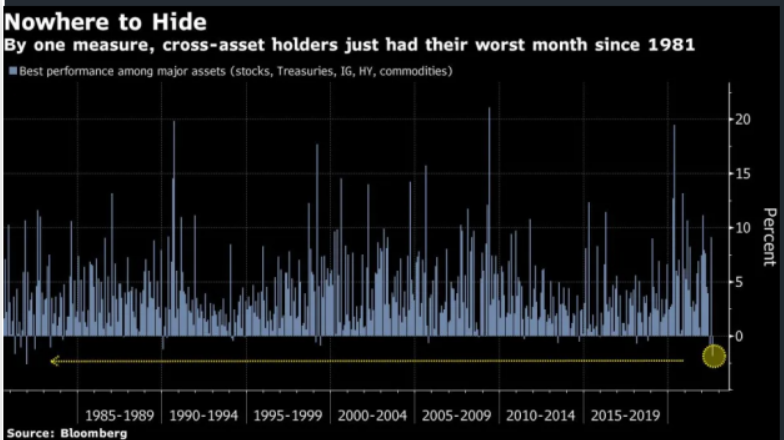

全球资产同步下跌惨况40年未遇

在美联储等多家央行都在激进加息且暗示还将继续大幅加息的背景下,全球所有主要资产都在下跌。其中,回报率最高的、彭博追踪的高收益企业债指数在8月的跌幅为1.9%,其次是美国国债下跌2.2%,大宗商品下跌3.9%,标普500指数下跌最多,跌去4.2%。而上一次全球表现最好的资产单月跌幅比今年8月还惨的时间,还要追溯到1981年12月。

此前,由于市场对美联储转“鸽”的预期,夏季反弹行情一度使得股票和债券价值在7月增加了约4万亿美元。但随着美联储主席鲍威尔在杰克逊霍尔全球央行行长会议上放出年度最强“鹰”,并强调即使以牺牲增长为代价也必须打击通胀后,市场再度“窒息”了。

诚然,某个单项资产近年来曾经录得过更大程度的月度跌幅。例如,标普500指数曾在2020年3月新冠疫情后的大抛售中单月跌去13%。但从各类资产同步下跌的程度来衡量,今年8月的走势是最惨烈的。这与全球各资产之间的联动加强不无关系,每种资产都越来越容易受到宏观因素影响,迫使每个交易者都成为宏观交易者。

巴克莱追踪的交叉资产相关性指标眼下已经触及过去17年的最高水平。巴克莱的欧洲股票策略主管埃考(Emmanuel Cau)感慨称:“由于对流动性收紧的担忧推动了跨资产相关性的激增,全球投资者已经无处可躲。欧洲能源危机、全球通胀数据喜忧参半、许多全球主要经济体经济数据都较为疲软、全球央行都仍未放弃大幅加息等多因素,使得各种资产都极为脆弱。”

在经历了80年来最好的7月走势之后,美股8月重新下跌。标普500指数未能突破200日移动均线,让空头们卷土重来。比起股票交易员一直以来的乐观情绪,债券交易员此前就预计鲍威尔会发出强硬货币政策信息,但仍低估了美联储的“鹰派”程度。

眼下,随着市场预计通胀飙升将迫使各国央行继续迅速加息,全球债券刚刚进入9月就已跌入30多年来的首次熊市。追踪全球政府和企业债回报率的彭博全球综合债券指数(Bloomberg Global Aggregate Total Return Index)已自1月初达到的峰值水平下跌了逾20%,而通常,较前期峰值下跌20%就会被定义为陷入技术性熊市。

欧洲的债券市场在8月经历有史以来最糟糕的一个月。欧洲高评级政府和企业债券市场下跌5.3%,为彭博泛欧总回报指数自1999年有统计来的最大跌幅,下跌范围广泛,英国、德国和法国的债券纷纷被大幅抛售,抹平了7月的收益。彭博美国总债券指数(BCUSA)8月也从此前高点下跌了12.5%,是20世纪70年代以来任何一次峰谷跌幅的两倍多。

事实上,股债同步下跌已成为2022年的一个标志性市场特征。但8月这轮抛售中最突出的一点在于,大宗商品也在同步下跌,而在今年上半年股债齐跌时,大宗商品一直是通胀交易的宠儿。8月,随着美联储为首的全球央行专注于抑制通胀,油价也创下去年11月以来最大单月跌幅,黄金更连续第五个月录得下跌,为四年来最长的连续下跌。

如此规模的全球资产同步下跌终于转化为金融状况的收紧,这对于美联储来说倒是个好消息。此前,美联储一直试图通过提高利率、降低资产价格来压制过热需求从而抑制通胀,但因市场将6月利率决议解读为“鸽派”,金融状况始终维持宽松。而如今,高盛编制的美国金融条件指数终于转涨。该指数计入借贷成本、股票水平和汇率等因素,在过去150天内的上涨达到几十年来最快,表明金融市场的压力正在加剧,金融状况终于收紧。

琼斯贸易公司(Jonestrading)首席市场策略师奥鲁克(Michael O'Rourke)称:“投资者对于未来6~12个月唯一确定的是,全球央行将继续同步推行量化紧缩政策。在全球资产估值重置完成或市场确定性回归前,投资者都将缺乏购买各类金融资产的有效动力。”

是否该持有更多现金?

在进入9月后,国际油价、天然气价格在能源危机下重新飙升,但其他各类子财产仍然走低。正是在这种全球主要资产遭遇40年未遇的同步下跌惨况之下,一些市场人士开始思考,是否应转而持有更多现金。

安本资产管理公司的投资总监阿瑟(James Athey)称:“全球未来的增长前景都正在恶化。在这种环境下,对各类资产尤其是风险资产的重新定价仍远未达到适当水平,我预计疲软走势将继续。因此,从绝对意义上讲,眼下赚钱的唯一途径是持有现金或做空。”

他的这一看法似乎得到了佐证。高盛汇编的数据显示,今年约有50%的主动管理型共同基金的业绩领先于市场基准表现,而近10年来,这类专业投资者跑赢大势的平均比例仅为34%,今年是其2009年以来的最佳表现。不过,他们跑赢大势的法宝并非是选择了合适的投资标的,而是持有更多现金。高盛称,共同基金以全球金融危机以来最快的速度增加了现金持有量,配置比例从30年来的低点1.5%升至2.4%,对冲基金的股票敞口也徘徊在两年低点附近。高盛的策略师康纳斯(Cormac Conners)在相关报告中写道:囤积现金“助力了他们的表现”。而如果“从纯粹的选股角度来看,共同基金投资组合的平均表现还不及罗素1000指数”。

一些策略师强调,全球央行持续的加息将在未来几个月内继续推动市场走低。因此,眼下持有更多现金有利于稍后择机抄底。

KeyAdvisors Group的管理合伙人加布尔(Eddie Ghabour)透露:“我们目前继续保持高度的防御性投资策略,持有大量现金,因为我们希望进一步看清美联储的政策方向。我们押注美联储量化紧缩的时间会比市场目前定价的更久,最终利率也会比预期的更高。因而,我们预计今年第四季度会是一个更好的重回股市的切入点。”

一些分析师强调,最重要的一点是,投资者应持有与其财务目标和个人对市场波动的容忍度相匹配的投资组合。SEI投资公司的首席市场策略师索洛韦(James Solloway)表示:“对于投资时间期限相对较短的投资者,如退休人员,一定程度的现金持有可能是有意义的。对于市场波动容忍度相对较低的投资者,情况可能也是如此。但对于更广泛的投资者来说,需要意识到持有现金是有代价的,因为在任何有意义的时期内,现金往往是各类金融资产中投资回报最低的。”

那么,对于选择持有现金的投资者,占投资组合的比例多少合适呢?AXS投资公司的CEO巴萨克(Greg Bassuk)表示:“虽然我们不建议出于投资目的持有现金,但谨慎的做法是,投资者应保持其投资组合中约5%的适度现金头寸,以便在今年这些市场动荡时期能够有‘弹药’择机迅速入场。”

相关阅读

- 世界热头条丨中集车辆:9月6日获融资买...

- 焦点速讯:软通动力:9月6日融券卖出金...

- 世界视点!全球储能装机继续提升,电化...

- 环球视点!强化政策落地,加快推进农机...

- 全球热点!宁德时代:取消和永兴材料合...

- 今日精选:电动汽车生产商Lucid集团数名...

- 世界速递!渗透率目标有望提前三年实现...

- 当前热讯:格林美联手青山控股、伟明环...

- 每日资讯:高通推出第一代骁龙6和第一代...

- 全球热文:圣湘生物与QuantuMDx达成战略...

- 全球快看点丨河南:进一步研究出台支持...

- 全球看点:小鹏汽车获摩根大通9月1日增...

- 热门:阿根廷8月汽车产量同比上涨40.9%

- 环球观速讯丨新华传媒:9月6日获融资买...

- 天天动态:上市房企8月销售进一步分化

- 【世界速看料】多家老牌机构“翻车” ...

- 今亮点!四川路桥:9月6日融券卖出金额7...

- 全球观热点:中信建投:房地产政策趋势...

- 世界视讯!时报观察:做好汇率避险 不...

- 聚焦:新力金融:9月6日获融资买入1393....

- 环球速读:中国海洋石油:上半年归母净...

- 世界热资讯!光威复材9月6日现3笔大宗交易

- 世界快讯:药康生物:9月6日融券卖出金额...

- 环球报道:工商银行:9月6日获融资买入76...

- 【全球独家】三年行动收官在即 国资证...

- 环球热门:奥瑟亚化工将因台风和破坏性的...

- 环球讯息:造纸行业旺季需求生变 业内...

- 天天观热点:英国首相特拉斯与美国总统...

- 全球快消息!美能源组织计划对联邦法院...

- 当前观点:宁德时代匈牙利工厂启动

- 今日看点:中科通达获3家机构调研:未来...

- 观天下!公司前线|大禹节水控股股东王浩...

- 环球热点评!四方股份亮相“2022绿色与...

- 【环球新要闻】多家公司收半年报问询函...

- 全球关注:日元兑美元创下两个月来最大...

- 当前报道:一批公关公司起诉互联网公司,...

- 全球短讯!业内人士:公募仓位回升 震...

- 每日精选:外资调研步伐加快 聚焦新能...

- 环球通讯!8月份新增标品信托规模占比超...

- 世界头条:法国最大的铝冶炼厂减产22% ...

- 每日快讯!俄罗斯常驻联合国代表:俄军在...

- 微动态丨趣店计划削减预制菜项目投入:...

- 【报资讯】设备仿真模拟软件 QEMU 7.1...

- 关注:超7000万元股权“0元送” 鼎捷软...

- 世界今日讯!中国一重顺利通过质量管理...

- 天天观焦点:攀钢钒钛:拟定增募资不超2...

- 【全球热闻】格林美:拟与伟明、Merit共...

- 世界新资讯:河北格力公司售后服务平台...

- 全球观天下!江西继续发布高温黄色预警

- 全球观速讯丨趣店Q2营收同比下降74.4% ...

- 天天通讯!消息称特斯拉在4680电池量产...

- 天天短讯!消息称苹果发布会将推出专门...

- 【独家焦点】巨人网络:持股5%以上股东...

- 每日热讯!构建“一体两翼”产业新格局 ...

- 每日热议!摩根大通增持小鹏汽车4.23亿港元

- 天天观热点:趣店第二季度营收1.1亿元,...

- 世界播报:7.86亿元!精工钢构集团喜中重...

- 全球球精选!特拉斯当选英国首相 外交...

- 播报:本田汽车与韩华就电动汽车电池金...

- 全球观点:海默科技:深交所给予公司及...

- 焦点精选!江淮汽车与安凯客车等达成合...

- 环球快资讯:“2022中国企业500强”榜单...

- 世界百事通!南大光电中报业绩大幅增长...

- 每日报道:意大利颁布节能新规 缩短冬...

- 环球最新:截至6日20时 四川泸定地震共...

- 世界观点:Keep更新招股书,2022年Q1营...

- 天天微速讯:世茂股份前8个月销售约61亿...

- 世界最资讯丨多家互联网公司捐款捐物驰...

- 世界滚动:有关在菲律宾中国公民遭绑架勒...

- 天天最新:格力河北新授权公司全面接管...

- 当前最新:银之杰:实控人等拟合计减持...

- 消息!国家发改委针对部分高价月饼组织...

- 全球即时看!年内最贵新股来了!华强北...

- 全球看热讯:天奇股份:签订战略合作框...

- 【天天快播报】儿童重大疾病保险排名,...

- 世界热推荐:京东超市:2021年近500个品...

- 天天报道:熵基惠州智慧号开业,大湾区服...

- 每日看点!小米汽车自动驾驶系统专利公布

- 天天热推荐:太平岁悦添富终身寿险怎么...

- 【聚看点】少儿守护全能保险是什么险种...

- 环球关注:华闻集团:授权转让山东丰源...

- 天天热议:东华能源:与中国核工业集团签...

- 全球快看:融信中国:前8个月总合约销售...

- 热推荐:壳牌与埃克森美孚拟出售荷兰主...

- 天天微头条丨欢瑞世纪:实控人增持计划...

- 今日关注:养多多2号和光明一生慧选版哪...

- 当前速读:中辉期货股指月报:海内外多...

- 今日快看!中邮保险一年一万连交5年靠谱...

- 星城长沙|华秋携手凡亿成功举办电子设计...

- 精选!金杯电缆亮相首届湖湘劳模工匠创...

- 天天热推荐:世茂股份发布8月业绩快报 ...

- 当前观察:嘉澳环保:拟投建100万吨/年...

- 全球热点评!股份制改革完成 广汽埃安...

- 每日聚焦:中国石油:中国石油集团拟划...

- 【速看料】红宝丽:正推进环氧丙烷产能...

- 环球聚焦:1.85亿吨!港口生产稳增长 ...

- 天天百事通!南向资金今日净流入9.48亿...

- 全球速读:愿景基金拟向印度GoMechanic...

- 瑞士知名媒体深度报道孙宇晨外交成绩:...

- 世界资讯:国际油价持稳,OPEC+减产仅具...