搭上新能源“快车” 有色金属能否继续“有声有色”?

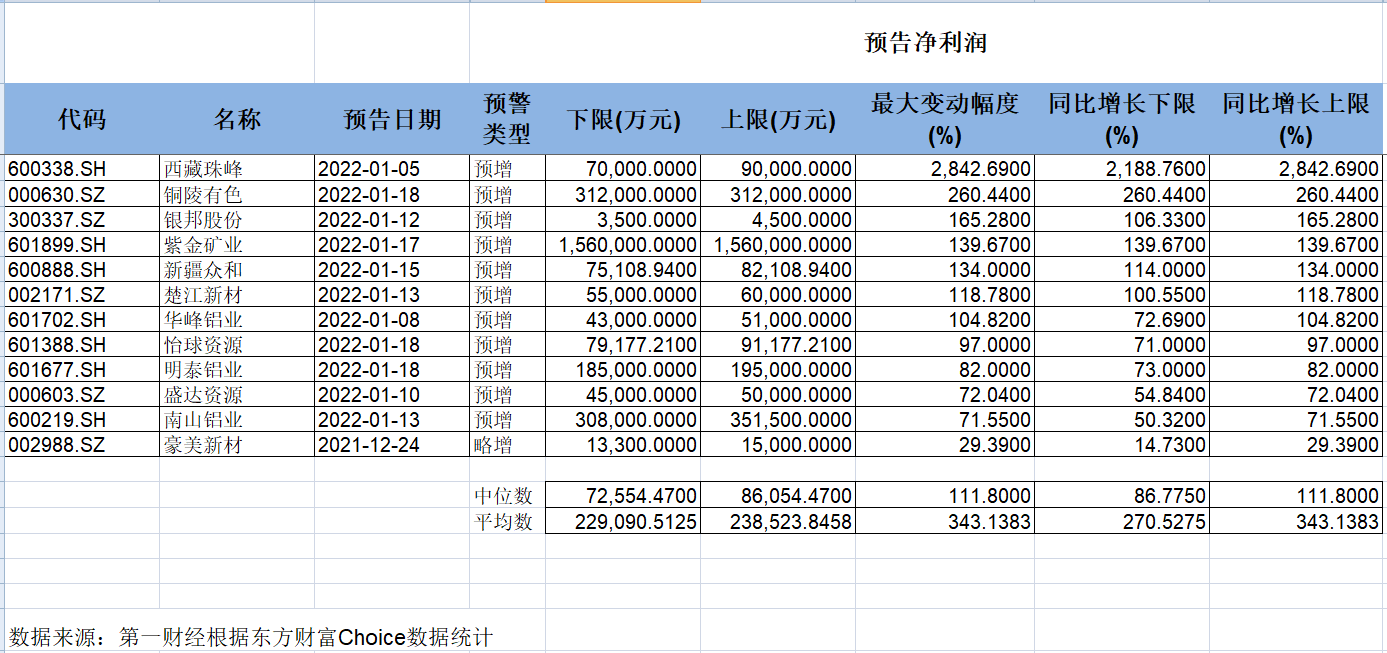

近日,A股上市公司业绩预告密集披露,第一财经记者根据Choice数据统计,申万行业有色金属板块(工业金属和能源金属)中,12只个股2021年年度业绩均实现预增,平均净利增速高达343%。

根据业绩说明,业绩大涨离不开报告期内有色金属价格居高不下。具体看来,2021年有色金属包括铅、锌、铜、镍、锂价格都迎来大幅上涨,多个品种创下数年新高。

尽管在去年四季度经历了低位震荡,进入2022年,有色金属期货价格集体大涨,截至1月18日,LME镍开年以来涨逾5%,上周一度创下近10年新高。LME锡开年以来涨逾4%,上周一度创下历史新高。LME铝年内涨逾6%。

接下来有色金属能否继续“有声有色”?华泰期货有色金属研究员陈思捷告诉第一财经记者,目前就新能源板块发展而言,有色金属品种下游需求已经俨然成为与新能源发展最为息息相关的部分,包括金属铝、铜镍等,2022年新能源板块对于有色金属消费的推动不可忽视。

南华期货金属分析师夏莹莹告诉第一财经记者,近期有色品种库存普遍偏低,以镍为例,当前LME和上期所显性库存已处近5年低位。2022年上半年基建发力预期较强,加上新能源领域的持续扩张拉动,镍、铝、锌等相关有色品种需求整体较为乐观。

有色股业绩全面预增

具体看来,净利增速最高的公司是西藏珠峰(600338.SH),该公司业绩预告显示,2021年公司预计将实现净利润7~9亿元,大幅预增2189%~2843%。

从盈利能力来看,紫金矿业(601899.SH)去年盈利大增,2021年预计实现净利润156亿元,同比增长139.67%,创下历史新高。

紫金矿业公告称,公司主要从事金、铜、锌等矿产资源勘查与开发,并延伸冶炼加工及贸易金融业务等,受益于有色金属价格上涨。2021年除矿产金销售价格同比下降外,矿产铜、矿产锌、矿产银、铁精矿销售价格同比上升,增厚了业绩。

2021年,该公司主要的矿产品为矿产金47.5吨,同比增长17.28%;矿产铜58.4万吨,同比增长28.92%;矿产锌(铅)43.4万吨,同比增长14.81%;矿产银309吨,同比增长3.34%;铁精矿424.8万吨,同比增长近一成。

另外,铜陵有色(000630.SZ)公告称,公司提升盈利能力得益于报告期内公司阴极铜、硫酸、铁球团等主产品价格同比大幅上涨,铜箔加工费保持持续上涨。

该公司业绩预告显示,预计2021年实现归母净利润31.2亿元,同比增长260.44%。

银邦股份(300337.SZ)披露业绩预告,公司预计2021年盈利3,500万元-4,500万元,比上年同期增长106.33%-165.28%。报告期内,受益于下游行业的旺盛市场需求,公司在产量、销量较上年度均有较大幅度的增长,特别是在国家“碳达峰、碳中和”战略的深入推进下,新能源汽车呈现爆发式增长的势头,公司生产的冷却动力电池热管理铝热传输材料等产品在客户端快速上量并持续渗透,业务稳步发展。

二级市场表现方面,刚刚过去的2021年在全球通胀、新冠疫情反复以及世界主要央行货币政策转向紧缩等因素的共同影响下,大宗商品的市场价格出现波动,商品涨价传导至资本市场,煤炭、有色、钢铁、化工等周期股大涨。

其中,有色股涨幅居前,Wind数据显示,2021年全年有色金属板块涨幅40.47%,在31个申万一级指数中排名第2。

有色板块景气延续

2021年,随着“碳中和、碳达峰”2021年首次被写入政府工作报告,资本市场也闻风而动。值得注意的是,“双碳”目标的实现是一个循序渐进的过程,由此而发生的一系列能源转型工作,在未来数年速度、力度都值得期待,实现绿色经济的路上还会有更多新的增长故事,需要长线布局。

银华基金基金经理李晓星认为,新能源行业长期趋势没有问题,可再生能源逐渐替代火电,电动车替代燃油车是长期趋势。近年来市场对新能源板块的预期非常高,但核心逻辑还是要看景气度能否延续。李晓星认为,新能源行业景气度可以延续,但短期出现的交易拥挤问题,或导致相关细分板块波动较大。

通联数据Datayes!预测显示,2022年1月,有色金属行业景气度指数为0.156,其中工业金属 0.159、而铝的景气度达到0.3272。

陈思捷分析根据供需平衡表预计2022年铝年度消费为4040万吨,按2022年起铝消费增速在1%计算,新能源板块耗铝量占全国铝消费总量的比重将从2018年的2.71%提升到2025年的8.79%。

另外,根据全球“碳中和”的步伐,太阳能光伏产业的发展前景及其在能源领域重要的战略地位,其对应的铝消费前景广阔,根据测算至2025年中国在光伏方面新增耗铝量将达到190万吨。

另外,在“双碳”目标引领下,各国政府和企业正积极推出减少化石燃料、增加可再生能源供给的计划,绿色资产有望加速扩张,从而带动铜、铝、镍、钴等金属需求的增长。

夏莹莹表示,欧洲能源危机最直观的表现是天然气和电力价格大涨,对耗电量较大的铝、锌等影响较为突出。欧洲锌、铝产能分别占全球产能的15%、11%。目前,欧洲可再生能源发电存在不稳定的缺陷,地缘政治影响也令能源问题短期内难以解决,预计欧洲铝、锌冶炼行业将继续面临较大的成本压力。

另外,对于受益于新能源领域的镍来说,夏莹莹分析称,2020年电解镍的下游以不锈钢为主,占其总需求约70%,动力电池仅占约7%。根据钢铁研究机构MEPS的数据,预计2022年全球不锈钢产量将达到5820万吨,同比提升2.46%,这对镍的需求拉动将超过15万吨。预计2022年全球新能源汽车销量将至少达到800万辆,增速近100%,新能源领域高增速将拉动整个精炼镍下游市场,为需求端提供超过12万吨的增量。

相关阅读

- 汤加火山爆发致扇贝涌入?獐子岛回应:严...

- 一个小时“神奇逆转” 金时科技股价上...

- 东方电气集团副总经理张彦军一行到访广...

- 声光电科:聘任徐骅担任副总经理职务

- 生猪价格持续走低 牧原股份2021年净利...

- 【人才强企 科技立企】广咨国际:人才...

- 返回列表 宁德时代发布换电服务品牌EVO...

- 0.97元/股!*ST新亿面临面值退市风险!...

- 净利润上涨近30%,张家港行持续推进零售转型

- 【公司前线】粤水电关联公司法定代表人...

- 茅台1935正式发布,零售指导价定为1188元

- 第四大股东换人!爱建集团拟出资1.28亿...

- 期间费用大增 安恒信息2021年扣非净利...

- 现货黄金跌势有限,投资者待美联储下周...

- 油价上涨支撑加元,但美元走强令加元承压

- 【公司前线】晶科科技全资子公司法定代...

- 【公司前线】加加食品全资子公司法定代...

- 乐视网续集!2000名原告索赔逾45亿,三...

- 凯伦股份荣获“2021年江苏省优秀劳动关...

- 【公司前线】云铝股份全资子公司高管发...

- 需求复苏供应端却纷扰不断,90美元油价...

- 美元三连涨之际,澳元徘徊于一周低位

- 昌红科技获8家机构调研:昌红科技在模具...

- 金固股份获2家机构调研:公司认为阿凡达...

- 汤加扇贝游来避难?獐子岛股价居然涨停...

- 深交所向*ST巴士发出关注函 要求说明是...

- 常熟银行:2022年将在无锡开设2个普惠金...

- 江阴银行业绩快报:2021实现归母净利12....

- 宁德时代发布换电服务品牌EVOGO 打造组...

- 宁德时代发布EVOGO组合换电整体解决方案...

- 宁德时代推出组合换电整体解决方案,适...

- 上市首年业绩预增,东鹏饮料股价涨停,...

- 百合花拟3919.65万元增资控股澳赛斯化工

- 1月18日汇市观潮:欧元、日元及澳元技术分析

- 黄金市场分析:美国公共假日 黄金高位盘整

- 国际金价回落,受美债收益率上涨打压,...

- 2022开年 食品龙头股又有大动作!

- 2022开年 “眼茅”爱尔眼科再遇烦恼

- 中国驻法大使卢沙野一行访问“诺芒底190...

- 国际金价后市料升破1830美元

- 1月18日机构对金融市场观点汇总

- 布油升创逾七年新高!也门乱局添新柴,...

- 1月18日美原油交易策略:多头强势,建议...

- 德固特取得A1压力容器制造资质

- 火山爆发后扇贝又游回来了?刚刚 獐子...

- 兴业矿业:子公司银漫矿业通过高新技术...

- 一则蹭热点式回应后,“故事大王”獐子...

- 九丰能源:携优质资产复牌,打造LNG新航母

- 我国出生人口数量和出生率继续走低 创...

- 煤炭概念高开高走 双碳目标将是未来长...

- 银行板块大幅拉升 银行股的“春天”要...

- 上海重大项目投资计划超2000亿——布局...

- 大妖股九安医疗多次发布风险警示函 成...

- 地产人年终奖逐月被砍 落差感太大!

- 杭氧股份2021年度业绩预告:净利润同比...

- 冬日室内为啥要加湿?这些简单粗暴的方...

- 火山爆发致股价涨停?回应来了!还有好...

- 定增亏了竟索赔!这家资管凭什么?司法...

- 汤加火山喷发促使扇贝涌入?獐子岛盘中...

- 索赔45.7亿元!2000投资者诉贾跃亭等,...

- 锂电行业进入“军备赛”

- 金新农:现今能繁母猪存栏约5万头!去年...

- 北交所惊现“好名字” 这家公司连续大...

- 广平高速公路TJ05合同段首片T梁架设完成

- 南山控股:将保持现有地产业务发展规模...

- ST凯乐拟与株洲高新签订调解协议 董事...

- 广东鸿图6800吨超大型一体化铝合金压铸...

- 星辉娱乐:鹦鹉加密货币计划本赛季发行5...

- 兴业矿业:子公司银漫矿业通过高新技术...

- 一则蹭热点式回应后,“故事大王”獐子...

- 九丰能源:携优质资产复牌,打造LNG新航母

- 【公司前线】海南瑞泽全资子公司法定代...

- 油价触及逾七年新高!市场看涨情绪恢复...

- ST济堂收监管函:尚未聘请2021年年审会...

- 日本央行的通胀预期令交易员失望,美元...

- 【公司前线】海南瑞泽全资子公司高管发...

- 高肉猫粮高爷家,斩获宠物新国货“年度...

- 造雪专业团队是如何克服技术难点 保证...

- 违反直觉!围绕降低功耗开脑洞

- 成就影片的真实质感 尚未激荡起现实的...

- 2021“开门红”基金表现欠佳 多只爆款...

- 降息引爆A股!预计后续各期限LPR将同步调降

- 上海家化开盘涨停 成交超11亿元!

- 獐子岛拉升封板 成交金额超3亿元!

- 小康股份早盘震荡 开盘一分钟股价跌4.45%

- 铜陵有色发布2021年度业绩预告:净利同...

- 永新光学再度涨停 四机构高位坚定买入1...

- 河南觅庭建筑科技龙岗人文小镇项目荣获2...

- 立于冬奥前沿 蓄力IPO的慕思助力宣传冬...

- 国人拳道功夫会馆 面向北京全面招生面...

- 北向资金净今日买入逾17亿元 中国中免...

- 医用耗材带量采购进行时 影响几何?

- 机构今日卖出这19股 孩子王净买入1.27...

- 2021上海涉外收支同比增近40% 创历史新高!

- 炒期货亏损后 秦安股份2021年净利预减近七成

- 一加年货节火热开启, 一加 10 Pro等...

- 春运机票量价齐升 能否扭转去年的惨淡?

- 汤加火山爆发将影响全球气候?

- A股迎来2022年首只银行股 兰州银行上市...

- 地利集团荣获博鳌企业论坛“年度行业领...