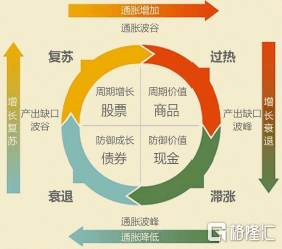

明年的宏观环境——滞涨期向衰退期转变

这些年,市场最为流行的投资方式是自下而上的选股方式,即精选个股,淡化宏观方面的影响。而今年则完全不同,煤炭,有色等周期品种的机会,则并不完全由企业自身因素引起,这些板块,更多的机会则来自于宏观,即2021年的机会则是自上而下的由宏观因素引起。站在宏观角度,明年市场会如何?

明年的宏观环境——滞涨期向衰退期转变,衰退期开始的时间节点大概在一季度。

市场当下属于滞涨期,这点似乎不需要我们过多的去探讨。我们可以看到,GDP增速的不断放缓,比如三季度的GDP增速只有4.9%。同时,我们还能感受到很明显的消费品的涨价,比如丸子,榨菜,面条,酱油等相关大众品的相继提价。

按照美林时钟模型,滞胀期之后市场应该是衰退期。不过在到衰退期到来之前,我们还有一个问题,需要来回答,即什么样的信号,意味着滞涨期结束?

我给大家两个观察标准,第一个标准是看到PPI价格的回落,第二个标准则是社会融资的重新上行。前者说明生产端的压力降低,后者说明大家对于市场的未来预期开始变的乐观,也就是通胀压力降低,或者经济重拾增速。二者之中只要有一个发生,滞胀就算结束。

从PPI上说,限电限产是导致下半年以来工业品价格偏高的主要原因,而导致缺电的主要推手在于缺煤,与前几年限制产能有关。从目前保供增量看,预计四季度释放2.2亿供给。考虑明年仍有继续调升空间,测算动力煤供需平衡表,预计2022年恢复紧平衡。

从社会融资上说,社会融资下行与2021年年中开始地产政策收紧有关,同时15号文出台导致地方政府融资平台受限。基数影响下,拐点也可能出现在明年一季度。综合考虑,滞胀结束衰退开始的时间节点可能在明年一季度。

衰退期的股市特征——成长和消费风格占优。

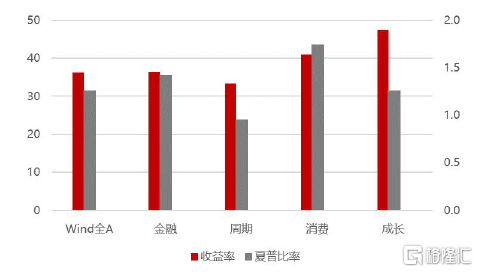

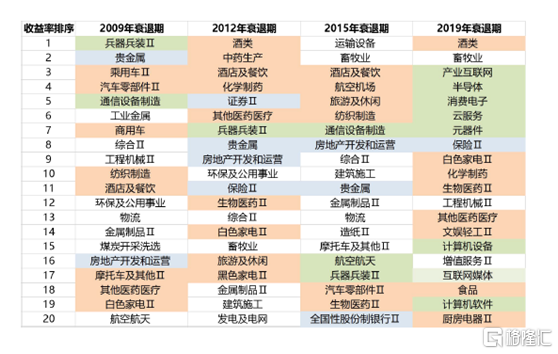

衰退期的市场有较好的赚钱效应。历史上前四轮周期里,2009/2015年和2019年指数均取得较大的涨幅。

衰退期市场涨幅取决于流动性的边际变化程度,流动性的绝对水平低,估值分位数越低,市场弹性越大。

从风格上看,衰退期的投资也具有明显特征。参考2006年以来四轮衰退周期的平均表现,成长和消费相对占优。这主要有两方面原因,成长受益于无风险利率下行,而消费的弱周期性,在经济下行周期中则会体现出相对优势来。

从行业上看,也是如此,消费类如酒,周期类如金融,成长类如半导体,消费电子等行业更受益。一般情况下,如果央妈释放流动性较多,经济指标偏弱的环境会更偏向成长,如2009年、2015年。流动性指标偏弱,经济指标偏强的环境下,市场风格则会更偏向消费,如2012年和2019年。

明年怎么看?

1、宏观环境上看,明年大概率经济从滞胀向着衰退期变化,时间节点可能在明年一季度;

2、衰退期下,证券市场往往有较好的表现,成长和消费想对受益;

3、市场风格层面,如果明年央行放水较多,经济相对比较弱,那么市场环境会偏消费;如果市场流动性偏弱,经济相对比较强,市场可能会更偏成长。

相关阅读

- 黄金交易提醒:高盛预计美联储明年加息...

- 水井坊:回购价格上限上调至140元/股

- 好达电子攻克“卡脖子”技术,进一步提...

- 九安医疗披露股票异动公告 狂飙9连板

- 延迟退休 你准备好了吗?

- 折价配股再现 中小银行资本补充压力大

- 数据资产时代来临 如何探索数据资产未来?

- 阿富汗当前形势 “袭击少了 但面包也少了”

- 格力直播电商出现年轻脸孔 董明珠孟羽...

- 能源价格上涨 多国通胀高烧不退

- 12月加码缩表预期攀升 金价短暂崛起后...

- 各大旅游企业:暂停上海跨省游业务

- 11月26日外汇交易提醒:美元由16个月高...

- 美油连续三天收于78关口之上,关注OPEC+...

- 12家中企被列入“实体清单” 三家上市...

- 云路股份李晓雨:登材料性能之峰 造制...

- 守得住寂寞才能迎得来繁华

- 天马决战首轮交锋领克MG两分天下双双锁...

- 国元证券党委书记、董事长俞仕新: 抢...

- 川环科技董事长文琦超: 新能源汽车领...

- 11月26日财经早餐:美元下滑黄金持稳,...

- 【公司前线】南华生物关联公司高管发生变更

- 紫光股份:新华三半导体独立运营,被列...

- 锂电池上游有多火爆 这两家上市公司签...

- 突遭“黑天鹅”!暴涨330%芯片大牛股闪...

- 躺赚时代已过 四方面确保独董又“独”...

- 骆驼股份:公司电池产品已基本覆盖传统...

- 欧元兑英镑升至逾一周高位,尽管欧洲央...

- 大V一出 领克名爵传祺齐齐松了口气

- 轻薄高颜值+人像视频大师,OPPO Reno7...

- 纽元兑美元跌至三个月新低!新西兰联储...

- 现货黄金暂时持稳,但三重因素暗示,FED...

- 释储效果未显,OPEC+会议受关注,油市进...

- 充电桩赛道再加速!云快充九个月完成三...

- 宁德九展专利技术领军国内行业 各大媒...

- 【公司前线】周大生成立新全资子公司 ...

- 第19届东北亚港湾协会会长会议及第21届...

- 【公司前线】泛微网络成立新全资子公司...

- 【公司前线】浙江新能参股成立新公司 ...

- 【公司前线】铜牛信息参股成立新公司 ...

- 【公司前线】优刻得成立新全资子公司 ...

- 脱欧争端稍有缓解,英银加息预期升温英...

- INE原油窄幅震荡,投资者目光转向下周该事件

- 国际油价涨跌互现,IEA称供需缺口人为,...

- 喆啡深耕COFFETEL8年背后:酒店业究竟期...

- 腾讯终止“黎明计划”并致歉,这些谣言...

- 北京开放国内首个自动驾驶出行服务商业...

- 佳兆业集团复牌涨超20% 佳兆业集团涨14.85%

- 票房超越《007》 这部剧本杀电影为什么...

- 发改委召开座谈会 研究完善煤炭市场价...

- 全球航天产业收入已达四千多亿美元 融...

- 【公司前线】旗滨集团全资子公司高管发...

- 中国中免:年赚超70亿元,一个“免税茅...

- 【公司前线】上海环境关联公司高管发生变更

- 优刻得成为上海数据交易所首批签约数商

- 【公司前线】上海环境关联公司法定代表...

- 什么情况?上市公司投5000万美元给马斯...

- 11月25日黄金交易策略:感恩节期间宜多观望

- NYMEX原油仍上看80.35美元

- 国际金价小幅走高,但多头须尽快逃命,F...

- 11月25日美原油交易策略:油价暂时横盘震荡

- 11月25日机构对金融市场观点汇总

- 限价从严、新盘“惨卖” 深圳人的购买...

- 复盘历史 来看看猪周期的波动

- 港股教育股集体走强 思考乐教育涨超30%

- 植发第一股!雍禾植发通过港交所上市聆讯

- 张家口银行第三季度在河北信用卡业务投...

- 中国铁塔2021年备电用磷酸铁锂电池集采...

- 泛微OA入驻潍柴雷沃重工股份有限公司

- 国科微、国盾量子等12家中企被美商务部...

- 启明星辰集团核心合作伙伴沙龙圆满收官

- 北大荒牧业集团携手哈尔滨铁路运输公司...

- “数字金融创新应用与发展”研讨会在京举办

- 珠海华发拟发行15亿元超短期融资券 用...

- 隆基股份高陵电池厂上午起火 明火已扑...

- 合锻智能与合肥综合性国家科学中心能源...

- 网传隆基股份起火 公司回应:厂房起火...

- 侮辱性极强!马斯克造火箭不带利欧股份...

- 11月25日汇市观潮:欧元、英镑及澳元技...

- 黄金市场分析:美联储会议纪要释放鹰派...

- 感恩节美国民众出行猛增,疫情却来拖油...

- 企业的责任感是最好的品牌

- 科学家研究新型“超级果冻”材料 可抗...

- 11月25日外汇、黄金、原油等期货阻力支撑位

- 电子烟可能对骨骼健康有害 年轻人也不例外

- 汉得信息连续5日遭北上资金净卖出,累计...

- 亚厦股份连续5日遭北上资金净卖出,累计...

- 罗欣药业连续5日遭北上资金净卖出,累计...

- 北大荒连续5日遭北上资金净卖出,累计卖...

- 晨化股份获6家机构调研:公司产品主要应...

- 沪光股份高开高走封死涨停 股价创出近1...

- 黄金交易提醒:初请人数降至52年新低!...

- 原油交易提醒:感恩节来临多空消息掺杂...

- 通胀高企美联储话锋有转,12月会议有望...

- 上海黄金交易所第44期行情周报:铂金交...

- 宇晶股份:为维护投资者利益 25日起停牌核查

- 北向资金今日净买入超23亿元 沪股通净...

- 腾讯持续升级APP对用户权益保护措施 所...

- 《长津湖》登顶中国影史票房榜 该片投...

- 中国奥园第二笔国内私募债展期通过 第...