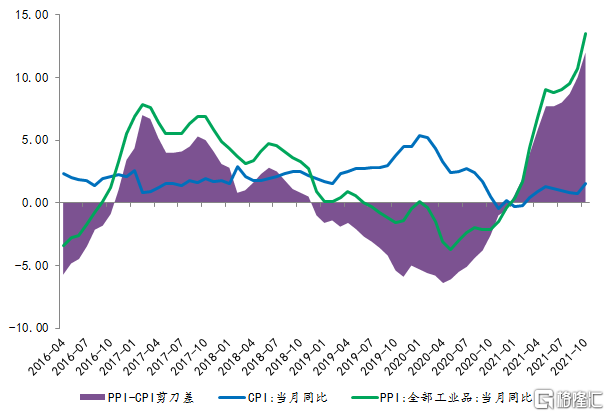

10月物价数据点评:PPI-CPI剪刀差扩大至12个百分点

10月CPI同比涨幅由0.7%回升至1.5%,为去年10月以来的最高水平;PPI同比涨幅由10.7%扩大至13.5%,继续刷新有统计以来新高;PPI-CPI剪刀差扩大至12个百分点。

一、CPI环比:食品、非食品涨幅双双扩大

10月CPI环比上涨0.7%,为2月以来的最高涨幅。

其中,食品价格由下降0.7%转为上涨1.7%,拉动CPI上涨约0.31个百分点。

食品价格上涨主要受鲜菜价格上涨带动。10月鲜菜价格环比上涨16.6%,为2月以来的最高环比涨幅,远超季节性。主要受降雨天气、局部疫情散发以及生产运输成本增加等因素所致。10月以来,“菜比肉贵”现象引起各方关注。

猪肉价格自10月中旬起有所回升,但全月仍平均下降2.0%,降幅比上月收窄3.1个百分点。随着消费需求季节性增加,加之第二轮中央储备猪肉收储工作有序开展,22个省市平均猪肉价格已经由10月15日的18.2元/公斤上涨至10月29日的21.6元/公斤。

非食品价格由上涨0.2%转为上涨0.4%,拉动CPI上涨约0.35个百分点。

非食品中,衣着环比上升0.3%(上月0.8%),生活用品及服务环比上涨0.3%(上月-0.1%),教育文化和娱乐环比上涨0.2%(上月0.7%),医疗保健环比上涨0.2%(上月0%),其他用品和服务环比上涨0.1%(上月为0.3%),大体符合预期。

主要拉动非食品价格上涨是居住类和交通和通信类。

其中居住价格环比上涨0.4%,为2018年10月以来最高水平。细项中的水电燃料环比上涨2%,为有统计以来最高水平,反映出能源价格上涨已对民生产生影响。

交通和通信环比上涨1.0%,为8月以来最高水平。细项中交通工具用燃料环比上涨4.7%,为4月以来的最高水平,主要受成品油价格接连上调影响。

10月核心CPI环比上涨0.1%,弱于上月的0.2%,同比上涨1.3%,略高于上月的1.2%。从核心CPI和非食品价格走势来看,当前总需求仍处于偏弱水平,但成本端的传导效应有所显现。

二、PPI环比:生产资料飙升,生活资料微涨

10月PPI环比上涨2.5%,为有统计以来的最高。

10月制造业PMI中的出厂价格指数回升4.7个百分点至61.1%,为近年来最高水平,预示PPI将会走高,但PPI涨幅仍然超出市场和我们的预期。

PPI中生产资料价格环比上涨3.3%,涨幅扩大1.8个百分点,连续第4个月加速,并创统计新高。

生产资料三大行业中,采掘工业环比上涨12.1%,原材料工业环比上涨4.4%,加工工业环比上涨1.8%,均为有统计以来新高,而且继续表现出“越接近上游、价格涨幅越大”的特点。

生产资料价格上涨主要由三条渠道传导:一是需求旺盛叠加供应持续偏紧下的煤炭价格上涨。煤炭开采和洗选业价格上涨20.1%,煤炭加工业价格上涨12.8%,合计影响PPI上涨约0.74个百分点。

二是能耗双控影响下的高耗能行业涨价。非金属矿物制品业价格上涨6.9%,有色金属冶炼和压延加工业价格上涨3.6%,黑色金属冶炼和压延加工业价格上涨3.5%,上述3个行业合计影响PPI上涨约0.81个百分点。

三是输入型渠道。如国际原油价格波动上行,带动国内石油相关行业价格上涨,石油开采业、化学原料和化学制品制造业、精炼石油产品制造业、化学纤维制造业均有上涨,合计影响PPI上涨约0.76个百分点。

10月生活资料价格由持平转为上涨0.1%。

其中,耐用消费品环比下降0.2%,显示受房地产市场降温拖累,终端需求不足;一般日用品环比上涨0.3%,为6月以来的最高涨幅,与近期调味品等提价相一致,显示出上游价格传导继续深化。

三、下一阶段展望

CPI。目前鲜菜价格已经回落,决定下一阶段CPI表现的关键是猪肉价格和基数因素。从猪肉价格看,10月27日的猪粮比已经回到6:1以上,此前曾连续19周位于6:1以下。历史上看,猪肉价格拐点大约落后能繁母猪存栏量同比变化拐点约11-14个月。

2021年2月是这一轮能繁母猪存栏同比触顶回落的拐点,对应本轮猪周期终点和下一轮猪周期起点大概率在2022年二季度出现。不过,如果考虑到生猪生产集中度提升以及国家收储影响,不排除猪价拐点提前出现。

从基数看,由于去年11月同比增速偏低(-0.5%),预计今年11月CPI有上冲可能,但由于需求整体下行、货币政策以稳为主、成本上升传导有限,物价不存在大幅上涨基础,预计11月CPI或短暂突破2%,随后将触顶回落,全年涨幅将不会超过1.5%。

PPI。尽管我国已出台一系列保供稳价措施,但由于全球大宗商品价格持续冲高,10月以来能耗双控力度不减,导致上游生产资料价格继续上涨,进而推动PPI同比连续反弹并刷新统计新高。

11月以来,国家层面继续加码保供稳价、扩能增产,煤炭价格已经开始持续回落,预计后期生产资料价格涨幅会有所放缓。随着基数抬升,PPI同比或将在11月看到拐点。

相关阅读

- 人福医药获工信部千家优秀企业社会责任...

- 云维股份资金遭强制扣划申诉成功 2230...

- 与渣打银行签订战略合作备忘录 中国天...

- 久日新材多个投资项目生变?东营久日项...

- 高瓴易方达蓝筹后撤!营收利润双降,爱...

- 2021年财务软件升级完善项目中标公告

- 业绩掉队股价疯涨,盐津铺子接下来要挤泡沫

- 深交所向“皇庭国际”发出问询函,要求...

- 高瓴投资新股冰火两重天,高瓴6天浮盈26...

- 国际金价后市料升破1838美元

- 11月10日黄金交易策略:技术面积极,还...

- 10月PPI续冲高,CPI大幅回升,短期货币...

- 赛道火爆股东却狂抛 一年多时间富安控...

- 恩捷股份:已有替代PVDF的其他粘结剂方...

- [公司]两部门发文大力发展特色原料药和...

- 海利得:目前公司聚酯产能为30万吨 已...

- 隆华新材今日成功登陆创业板

- 华铁股份:实控人及控股股东拟增持5000...

- 中国天楹与渣打银行达成绿色可持续发展...

- 长亮科技与中国信通院云大所签署业务合...

- 恺英网络投资企业大朋VR完成新一轮千万...

- 小商品城拟发行10亿元超短期融资券 期限270天

- 昊华科技:所属西南院碳捕捉技术能耗低...

- NYMEX原油上看87.29美元

- 充管家充电器帮老摩配成功转型电配 3年...

- 今晚8点全面放价 京东家电11.11钜惠爆...

- 安正时尚获16家机构调研 未来3年大幅提...

- 光明乳业加强海外布局促进中国乳制品产...

- 光伏建筑一体化“提速扩能” 杭萧钢构...

- 高能环境:碳达峰行动方案出台 危废资...

- 华发股份50亿元租赁住房ABS项目状态更新...

- 绿色投资大潮初起 节能科技为格力注入...

- 拓斯达与华为数字化转型转型赋能中心签...

- 深交所向京新药业发出关注函,要求公司...

- 以岭药业抗抑郁药帕罗西汀片获FDA批准 ...

- 东方雨虹&卧牛山节能

- [公司]持续增持彰显信心 仟源医药董事...

- 美克家居:发力渠道建设“双十一”再创...

- 中国石化在广东首批3座充换电站投营 与...

- 国海证券:维持长安汽车“增持”评级 1...

- 东岳集团再跌超4% 恩捷股份称已有替代P...

- 北京住总拟发行10亿超短期融资券 期限147天

- 11月10日汇市观潮:欧元、英镑及澳元技...

- 黄金市场分析:美国TAPER落地后 黄金四...

- 燃料需求激增+库存意外下降,油价100美...

- “精米白面”为什么深入人心?

- 岭南股份旗下德马吉连续四年为进博会助力

- 医学研究发现:克服化疗耐药新治疗思路

- 国轩高科高镍三元电池单体能量密度突破3...

- 会畅通讯董秘路路:并购重组助力企业跨...

- 华为5G滤波器最大供应商即将上市,灿勤...

- 越秀集团:拟发行不超过20亿元可续期公...

- 同益股份亮相国际橡塑展,材料一体化解...

- 深交所向皇庭国际发出问询函,要求公司...

- 贵州百灵糖宁通络国家级研究课题稳步推...

- 共克时艰 金徽酒再次捐赠助力疫情防控

- 深交所向昇辉科技发出关注函,要求说明...

- 森松国际升约9% 生物药板块新订单额有...

- 皇庭国际收到三季报问询函 涉增资意发...

- 欧菲光转战汽车电子市场 已获得20余家...

- 进博会进行时 金龙鱼母公司丰益国际携...

- 11月10日外盘商品期货、外汇、国内黄金...

- 2021年10月份工业生产者出厂价格同比上...

- 国家统计局城市司高级统计师董莉娟解读2...

- 2021年10月份居民消费价格同比上涨1.5%...

- 10月乘用车报告出炉 出口数据亮眼!

- 平治信息签订VR协议 旨在共同就机器人...

- 煤炭股全线下跌 港口、坑口动力煤售价下调

- 统计局解读:10月份受特殊天气等影响 C...

- Unity 将出资 16.25 亿美元 收购Weta Digital

- 统计局:10月全国居民消费价格同比上涨1.5%

- 索尼确认与台积电在日本合建芯片厂 计...

- 专家预测今年冷冬 取暖电器能否持续热...

- 欧盟数字监管又多了哪些“弹药”

- 50天冲刺全省上线!易联众助力福建省全面...

- 天寒心暖情意浓--关爱环卫工人,冰雪时...

- 上半年全球社交应用中的用户支出达32亿...

- 仁和药业连续5日遭北上资金净卖出,累计...

- 水羊股份连续5日遭北上资金净卖出,累计...

- 箭牌家居:加速构建智能家居生态

- 日月股份连续5日遭北上资金净卖出,累计...

- 中国电影连续5日遭北上资金净卖出,累计...

- 利君股份连续5日遭北上资金净卖出,累计...

- 中国人寿连续5日遭北上资金净卖出,累计...

- 东阿阿胶连续5日遭北上资金净卖出,累计...

- 东诚药业连续5日遭北上资金净卖出,累计...

- 海通证券连续5日遭北上资金净卖出,累计...

- 皖能电力连续5日遭北上资金净卖出,累计...

- 华润三九连续5日遭北上资金净卖出,累计...

- 国科微连续5日遭北上资金净卖出,累计卖...

- 再升科技连续5日遭北上资金净卖出,累计...

- 亨通光电连续5日遭北上资金净卖出,累计...

- 华夏银行连续5日遭北上资金净卖出,累计...

- 今世缘连续5日遭北上资金净卖出,累计卖...

- 口子窖连续5日遭北上资金净卖出,累计卖...

- 健麾信息携手叮当快药 ――助力自动化...

- 原油交易提醒:能源报告助油价上涨,白...

- 黄金交易提醒:金价四连涨却留遗憾,多...

- 黄金正处突破边缘,延续涨势还需过这一关

- 欧洲天然气回调 价格是否会再度攀升?